2026 開局:一場考驗耐心的「心理戰」

根據 TWProbe 最新發布的《一月房市成績單》,2026 年的開局正如我們預期,陷入了「量縮價穩」的僵局。交易量雖然顯著萎縮,但房價受惠於「碳費通膨」的預期心理,賣方依然維持價格防線。

這讓許多首購族感到困惑:「交易量都跌成這樣了,為什麼房價還不降?」

答案在於時間。目前的僵局是暫時的,隨著 2026 年下半年新青安貸款的倒數計時,以及建商餘屋壓力的累積,這道價格防線終將出現裂痕。這篇文章將延續我們對「綠色通膨」與「市場數據」的分析,為首購族歸納出 2026 年必須掌握的 7 大關鍵趨勢。

關鍵重點

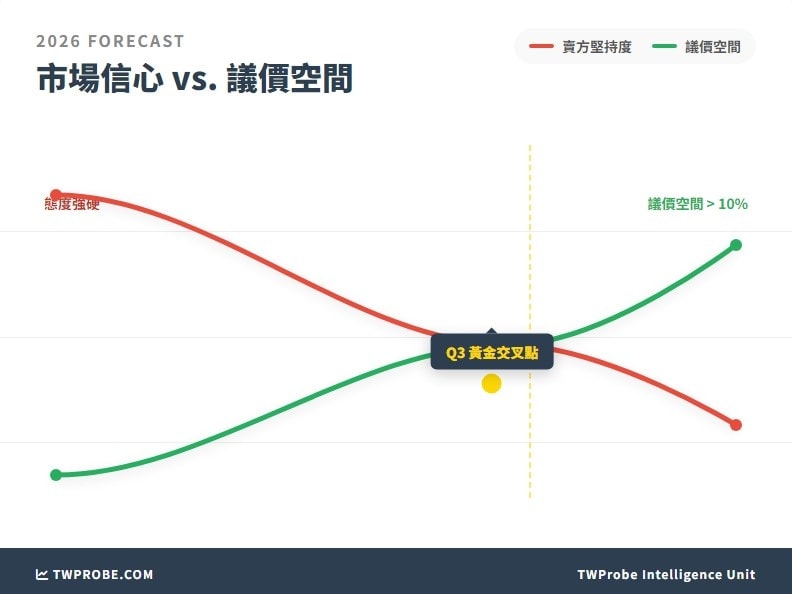

- 上半年市場呈現「僵持」,下半年則將進入「鬆動」階段。賣方目前的強勢態度,預計將隨著交易量持續低迷而逐步軟化。

- 市場修正並非全面崩盤,而是「去泡沫化」的過程。供給過剩區(例如重劃區)將率先出現 10% 的議價空間。

- 新青安貸款將於 7 月 31 日到期,首購族應把握時機,在 Q2 前完成購屋佈局。

- 若新屋價格維持僵固,則「中古屋翻新」將是具備更高性價比的替代方案。

趨勢一至三:打破僵局的關鍵力量

1. 從「綠色通膨」恐慌回歸理性我們在前幾天的《碳費壓力測試》文章中已經證實,碳費對營造成本的實際影響不到 1%。

- 目前市場上部分業者宣稱的「漲價 10%」,經分析純屬恐慌溢價。

- 隨著消費者資訊透明度提升,此類說法預計將在 2026 年逐漸失效。當買方不再接受「綠色通膨」作為漲價理由時,房價將回歸供需基本面,這即是「校正回歸」的開端。

2. 10 萬戶餘屋壓力,逼出「讓利」空間雖然一月房價持平,但市場「庫存」正在累積。2023-2025 年開工的建案將在今年陸續完工,預估未來三年將有 8-10 萬戶的餘屋供給。

- 轉折點預計落在 2026 年下半年。當建商確認「量縮」已成定局,為加速資金回收以償還土建融,啟動「降價換量」將成為其必然的策略選擇。此時,將是市場的進場觀察點。

3. 銀行自主控管,貸款依然「緊」雖然中央銀行不再強制管控總量,但各銀行為強化風險控管,其貸款審核依然嚴格。這意味著投資客(多屋族)將陸續退場,市場將逐步轉向以「剛性需求」(首購族/換屋族)為主導。對於首購族而言,這代表市場競爭壓力將有所緩解。

TWProbe 房市百科:僵局效應

「僵局效應」指房市在轉折點時出現的特殊現象。買方期待跌價而縮手(即「量縮」),賣方則期待通膨而惜售(即「價穩」)。這種「量縮價穩」的僵局通常能維持 3-6 個月。一旦交易量長期無法回升(例如超過半年),資金壓力較大的一方(通常是賣方)便會率先降價以打破僵局,市場隨即轉入「價跌量增」階段。

2026 年,不同區域面對「僵局」的反應速度不同:

| 區域類型 | 目前狀態 (Q1) | 預估鬆動時機 | 預期議價空間 |

|---|---|---|---|

| 核心蛋黃區 (雙北) | 極度抗跌,量極縮 | Q4 或更晚 | 微幅 (3-5%) |

| 供給過剩重劃區 | 多殺多風險浮現 | Q2 末段 | 顯著 (10-15%) |

| 科技園區概念宅 | 價格堅挺但有行無市 | Q3 | 中度 (5-8%) |

4. 新青安倒數:7/31 是最後防線這是一個硬性的時間限制。無論房價走勢如何,2026 年 7 月 31 日新青安貸款到期是確定的事實。

- 策略:如果您鎖定的是 1000 萬左右的小宅,建議在 Q2 (4-6 月) 積極看屋並提出斡旋。即便屆時房價尚未跌至最低點,但鎖定「5 年寬限期」與「利息補貼」所帶來的實質價值,可能遠高於房價微幅下跌所產生的價差。

5. 「中古屋 + 裝修」成為新主流呼應我們之前的分析,由於新屋受限於(被部分業者誇大的)綠色通膨成本,其價格僵固性較高。反觀中古屋,其價格反應通常較為滯後,且具備「實坪優勢」。

6. 低總價小宅的「流動性溢價」當市場趨於冷卻時,消費者對於大坪數產品的購置意願將會降低。因此,2 房、2+1 房等低總價小宅將成為市場上的「硬通貨」。這類產品雖然可能具備較高的單價,但由於其總價較低(符合新青安貸款門檻),預計將是 2026 年市場上最具抗跌性,甚至唯一可能逆勢抗漲的產品類型。

7. 議價策略轉變:比「氣長」過去 2025 年房屋銷售週期約為 30 天,目前已延長至 100 天。

- 行動:當您看到心儀的物件時,建議保持理性,切勿急於加價。當前市場情勢,時間優勢已轉向買方。

TWProbe 深度觀點:不要期待崩盤,要期待「校正」

綜合一月的市場數據與碳費分析,我們必須客觀地指出:2026 年不太可能發生類似 2008 年那樣的「無差別崩盤」。主要原因在於台灣資金依然充沛,且營造成本確實已墊高。我們即將迎來的,是一場「價格與價值的校正回歸」。那些過去兩年因「未來捷運」、「台積電話題」而過度預期漲幅的蛋白區,將會回吐 10-15% 的漲幅;但具備基本面支撐的核心區,頂多只是這段時間呈現「不漲」的持平狀態。

結論:冷靜觀望,精準出手

2026 年,購屋決策不需要「衝動」,更需要「計算機般的理性分析」。精確計算您的現金流、裝修成本,以及新青安貸款的優惠條件。當所有數字皆符合您的財務規劃時,即是進場的合適時機。切勿為了等待理論上的最低點,而錯失了符合您需求的理想居所。

延伸閱讀

- 2026 碳費房價漲 10%?實算給你看:給了「300% 容錯」也算不出的帳

- 2026 一月房市成績單:交易量「顯著萎縮」18%,為何房價還不跌?

- 預售屋貴到買不起?一張表算給你看:中古屋翻新攻略

- 台灣房市會步上日本後塵嗎?拆解「失落三十年」背後的 3 大制度性差異

- 什麼是炒房?從法律、經濟、心理三個維度,劃出「投資」與「投機」的楚河漢界

- 打房有用嗎?台灣房市 35 年史詩級回顧:從 1990 崩盤到 2026 的「窒息量」

TWProbe 編輯部聲明

本文分析基於 2026 年 Q1 市場數據與政策現況。房市走勢受多重因素影響,投資前請審慎評估自身財務狀況,必要時諮詢專業人士。

資料來源 / Reference

- 內政部不動產資訊平台: https://pip.moi.gov.tw/

- 財政部 (新青安貸款專區): https://www.mof.gov.tw/

- 中央銀行 (選擇性信用管制): https://www.cbc.gov.tw/