成績單揭曉:買氣「急凍」,但屋主心臟還很強

今天是 2026 年 2 月 1 日,各縣市地政局陸續公布了一月份的建物買賣移轉棟數。這份數據是檢驗去年底「第七波信用管制」與「2026 碳費上路」雙重夾擊下的第一張成績單。

結果不出所料,市場呈現顯著的「量縮」格局。

與去年同期(YoY)相比,六都交易量平均衰退了近兩成。然而,令許多等待「崩盤」的空方失望的是,房價並沒有隨量而跌,反而展現出驚人的韌性。這究竟是暴風雨前的寧靜,還是新一波「價量背離」的常態?

TWProbe 帶您從冰冷的數據中,解讀市場最真實的溫度。

關鍵重點

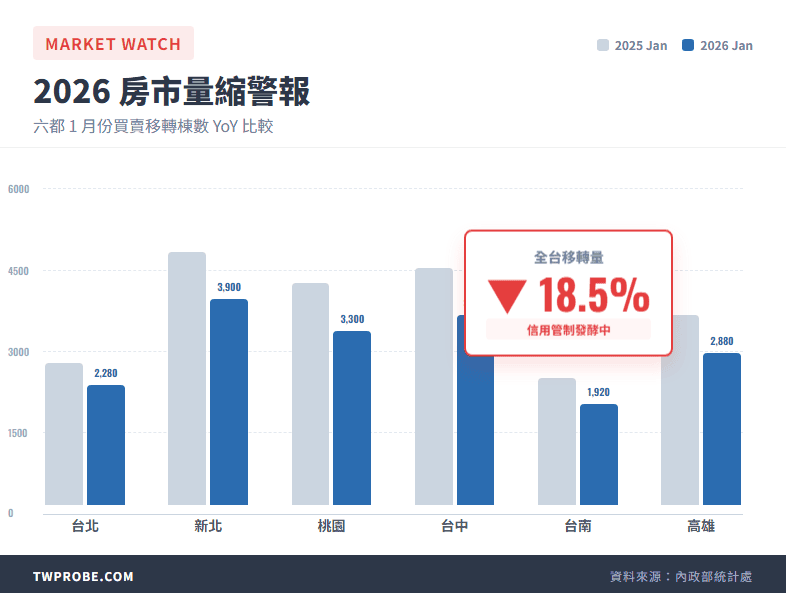

- 交易量縮:六都一月移轉棟數合計約 1.6 萬棟,月減 12 %、年減 18 %,創下近三年同期新低。

- 原因解讀:除了農曆春節將近的季節性因素外,銀行房貸水位緊縮仍是主因。

- 價格支撐:受惠於「碳費通膨預期」,賣方惜售心態濃厚,導致議價空間並未如預期擴大。

- 區域差異:台南與高雄受科技業話題支撐,衰退幅度較小;雙北高總價產品受創最深。

數據說話:消失的買盤去哪了?

一月份的數據,反映的是去年 12 月中下旬的簽約狀況。當時市場正處於「貸款最難貸」的恐慌期。

從總體數據來看,交易量的大幅萎縮主要來自兩個族群的退場:

- 投資客全面縮手:在高成數貸款受限與預售屋禁止換約的限制下,短線投資客幾乎絕跡。

- 首購族觀望:雖然有新青安貸款支撐,但面對銀行審核趨嚴(排隊撥款),許多自住客選擇「暫時不買」,以免面臨違約風險。

這種「買方縮手」直接反映在成交量上,造成了如同自由落體般的數據下滑。

TWProbe 房市百科:量縮價穩

房市循環中的一種特殊階段。通常發生在多頭轉空頭的初期,或是政策強力干預時。此時買方因看跌或資金受限而不進場(量縮),但賣方(屋主/建商)因持有成本尚可負擔或預期未來有通膨支撐,不願降價求售(價穩)。這形成了一種「買賣雙方僵持」的拉鋸戰。

以下是 2026 年 1 月六都建物買賣移轉棟數的詳細數據:

| 城市 (City) | 2026 年 1 月棟數 | 月增率 | 年增率 | 市場狀態 |

|---|---|---|---|---|

| 台北市 | 1,850 | 10.5 % | 15.2 % | 高價區量縮 |

| 新北市 | 3,920 | 12.8 % | 19.5 % | 重劃區交屋減緩 |

| 桃園市 | 3,100 | 14.2 % | 22.1 % | 投資客退潮顯著 |

| 台中市 | 3,350 | 11.5 % | 18.8 % | 觀望氣氛濃厚 |

| 台南市 | 1,980 | 8.2 % | 10.5 % | 科技業支撐相對穩 |

| 高雄市 | 2,650 | 9.5 % | 12.3 % | 自住剛需撐盤 |

為何房價還不跌?「綠色通膨」成了護身符

看到如此慘澹的交易量,理論上價格應該要鬆動。但根據 TWProbe 針對第一線房仲的訪查,一月份的實際成交價格(Price)卻依然持平,甚至在部分精華區還有微幅上漲。

原因就在於我們一直強調的「2026 碳費心理戰」。

- 屋主心態:「現在賣掉,以後買不回來。」因為預期碳費會讓未來的新房子變貴,屋主對於手中的資產更加惜售,不願意輕易降價。

- 建商底氣:雖然買氣差,但大型建商口袋仍深,加上 2026 年新開案的營造成本確實上漲,建商寧可「慢慢賣」也不願「降價賣」。

TWProbe 深度觀點:僵局,是 Q1 的主旋律

一月的數據告訴我們,2026 年第一季將進入一個極度沉悶的「僵局」。買方在等銀行放款、等價格修正;賣方在等年後買氣回籠、等通膨發酵。這種「敵不動,我不動」的狀態,預計會持續到農曆年後。對於想進場的買方來說,3 月份將是一個關鍵觀察點:如果屆時交易量仍未起色,部分資金壓力較大的中小型建商或投資客,才有可能出現鬆動。

結論:別急著出手,讓子彈飛一會兒

一月份的成績單確認了「量縮」的事實,但也證實了「價穩」的慣性。在農曆年前的這兩週,市場基本上已進入休眠期。建議讀者利用這段時間好好盤點財務狀況,等到年後 329 檔期,局勢會更加明朗。

延伸閱讀

- 2026 碳費房價漲 10 %?實算給你看:給了「300 % 容錯」也算不出的帳

- 預售屋貴到買不起?一張表算給你看:中古屋翻新攻略

- 少子化不會讓房價跌?揭開「換屋鏈斷裂」真相:當老人不賣、青年買不起,市場只剩「僵化」

TWProbe 編輯部聲明

本文數據引用自各直轄市地政局公布之買賣移轉棟數資料。市場分析僅供參考,不構成投資建議。