同樣是少子化與高齡化,為何結局不同?

「台灣房市泡沫何時破滅?」這是過去十年來,空頭論者最常引用的劇本:看著日本 1990 年代資產泡沫破裂後的「失落三十年」,再看看台灣相似的人口老化曲線、低出生率與高房價所得比,似乎崩盤只是時間問題。

然而,三十年過去了,日本房價(特別是郊區與老屋)確實趨於平穩,但台灣的房價卻屢創新高。這不僅僅是「資訊不對稱」兩個字可以解釋的。作為 TWProbe 的市場觀察者,我們必須撇開情緒,冷靜地指出一個事實:台灣與日本的房地產,雖然外表都叫「房子」,但在制度基因上,根本是兩種完全不同的金融商品。

日本將房子視為「消費財」,用完即丟;台灣將房子視為「資產財」,越陳越香。這種認知的差異,源自於兩國截然不同的稅制、折舊邏輯與都市更新機制。

關鍵重點 (Key Takeaways)

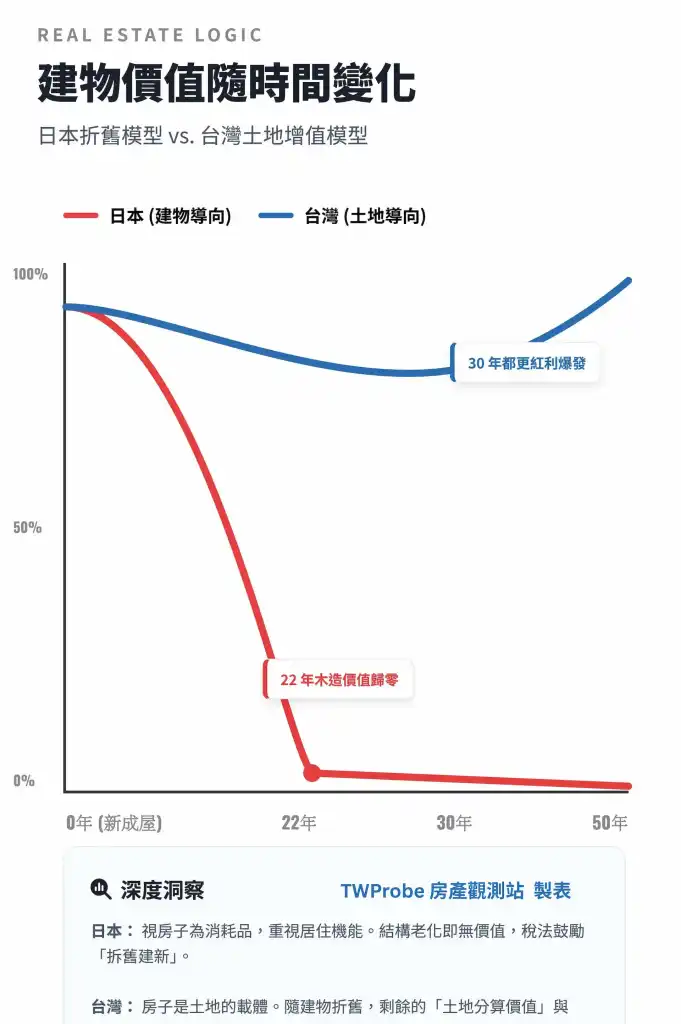

- 折舊邏輯不同:日本建物價值隨屋齡快速歸零(木造 22 年);台灣老屋因「土地持分」與「都更預期」,價值往往不減反增。

- 持有成本差異:日本高昂的固都稅(約 1.4% – 1.7%)迫使屋主必須處分閒置資產;台灣極低的持有稅(約 0.1%)讓屋主可以無限期囤房。

- 消費型態分歧:日本人偏好「新屋」與「大樓」,視透天維護為負擔;台灣人則視土地為王,老透天與公寓因零公設與高土地持分而珍貴。

一、折舊陷阱:資產 vs. 耗材

許多台灣投資者到日本買房的第一個震撼是:「為什麼我的房子過幾年就賣不掉(或價格腰斬)了?」

在日本的估值體系中,建築物被嚴格定義為「耗材」。日本稅法規定,木造住宅的法定耐用年限僅 22 年,鋼筋混凝土(RC)為 47 年。一旦超過這個年限,建物在銀行眼中的擔保價值幾乎歸零,甚至因為拆除成本而變成「負資產」。因此,日本中古屋市場流動性遠低於新屋,日本人根深蒂固地認為「房子是用來住的,不是用來賺價差的」。

反觀台灣,30 年、40 年的老公寓照樣能貸到 8 成,甚至因為地點好而創下天價。在台灣,我們買的不是那層老舊的殼,而是它腳下那塊「永遠不會折舊」的土地。台灣銀行鑑價時,對屋齡的容忍度極高,這賦予了老屋強大的金融屬性。

TWProbe 房市百科:修繕積立金 (Repair Reserve Fund)

這是日本大樓特有的制度。除了管理費外,日本屋主每月必須強制繳納「修繕積立金」,且金額會隨著屋齡增加而大幅調漲(每 5 – 10 年檢討一次)。這筆錢專款專用於未來的大規模修繕(如外牆拉皮、管線更換)。這導致日本老舊大樓的持有成本極高,進一步壓低了老屋的轉手價格。反觀台灣,大樓管理費長期凍漲,維護成本被低估,使得持有老屋的壓力極小。

| 比較項目 | 日本 (Japan) | 台灣 (Taiwan) | TWProbe 洞察 |

|---|---|---|---|

| 持有稅 (稅基 x 稅率) | 固定資產稅 + 都市計畫稅 約市價的 1.4% – 1.7% | 房屋稅 + 地價稅 約市價的 0.06% – 0.1% | 台灣持有成本僅為日本的 1/15,屋主無拋售壓力。 |

| 建物價值認定 | 嚴格折舊,20 – 30 年歸零 | 雖有折舊,但市價常因通膨上漲 | 日本買房賺租金 (Yield),台灣買房賺價差 (Gain)。 |

| 購屋偏好 | 趨向且離車站近的大樓 (透天維護貴、價值低) | 各種產品皆有市場 (老透天具改建價值) | 台灣獨特的「都更夢」支撐了老舊建物的價格。 |

二、持有成本的懸殊差距

為什麼日本會有「空屋率」問題(Akiya 「空き家」 あきや),甚至出現「0 元售屋」?答案在於稅制。在日本,繼承一棟鄉下的老房子是「負債」。你每年必須繳納高昂的固定資產稅與都市計畫稅,加上維護費用,若無人租賃,這棟房子就是一個持續性支出負擔。因此,許多繼承人選擇拋棄繼承或免費送人。

在台灣,情況完全相反。由於公告地價與評定現值遠低於市價,台灣的持有稅(房屋稅 + 地價稅)低到可以忽略不計。一棟市值 2000 萬的公寓,年繳稅金可能不到 1 萬元。這意味著,台灣屋主擁有「無限期等待」的本錢。景氣不好?沒關係,我就放著不賣,反正養房比養車還便宜。這種「低持有成本」是台灣房價易漲難跌的強大護城河。

三、都更機制的雙刃劍

日本的都市更新(如東京六本木、虎之門)效率極高,透過容積獎勵與法規鬆綁,舊大樓能迅速拆除重建,不斷為市場提供大量的新供給。供給量大,價格自然受控。

台灣的都更則受限於產權複雜、釘子戶與法規僵化,整合難度極高。弔詭的是,正是這種「都更困難」,導致新屋供給稀缺,反而支撐了房價。同時,台灣人對老屋抱持著強烈的「都更夢」,認為「一坪換一坪」能致富。這種預期心理,讓那些在東京早就價值歸零的老舊建物,在台北卻能賣出每坪 80 萬以上的高價。

TWProbe 深度觀點:別把台北當東京買

1. 等待崩盤的台灣買方:除非台灣政府大幅拉高持有稅(實價課稅),或銀行改變對老屋的鑑價標準,否則期待台灣房價出現日本式的「雪崩」是不切實際的。台灣的資金與籌碼結構太穩固了。

2. 進軍日本的投資客:千萬別用「台灣邏輯」買日本房。在日本,買房是為了賺穩定的現金流(租金),而不是資本利得(價差)。若你期待像在台灣一樣,放個五年翻倍賣出,高昂的讓渡所得稅與折舊會讓你輸得一塌糊塗。

結論:認清賽局,制定策略

日本與台灣的房市,是兩個平行宇宙。日本走向了「居住正義」的極致,房子回歸消費本質,代價是資產價值的喪失;台灣則走向了「資產金融化」的極致,房子成為財富儲存的工具,代價是居住成本的攀升。

投資者與自住客必須認清:你身處在哪個賽局?不要拿日本的尺,來丈量台灣的水深。

常見問題 (FAQ)

Q1: 台灣少子化這麼嚴重,未來誰來買房?房價真的不會跌嗎?

A: 少子化確實會減少總需求,但會發生「極化現象」。人口會向都會區(有捷運、醫療、就業)集中,導致鄉村房價崩跌(如日本現況),但核心蛋黃區因資源稀缺,價格反而更具支撐力。台灣目前正處於這個「鄉村包圍城市」的過程中。

Q2: 投資日本房地產現在是好時機嗎?

A: 如果是為了「分散資產風險」或「賺取比台灣高的租金投報率(日本約 4% – 5% vs 台灣 1.5%)」,是可以的。但務必挑選東京、大阪的核心區大樓(保值性較佳),並精算稅後報酬。若是為了賺價差,建議三思。

Q3: 台灣有可能實施像日本一樣的重稅嗎?

A: 政治上極其困難。台灣自有住宅率高達 80%,任何試圖大幅提高持有稅的政黨,都將面臨巨大的選票流失壓力。因此,制度性的改變將是極度緩慢的。

延伸閱讀

- 預售屋、新成屋、中古屋怎麼選?從資金規劃到隱藏成本

- 房屋稅計算終極指南:看懂囤房稅 2.0、全國歸戶新制與合法節稅 5 大策略

- 什麼是炒房?從法律、經濟、心理三個維度,劃出「投資」與「投機」的楚河漢界

- 打房有用嗎?台灣房市 35 年史詩級回顧:從 1990 崩盤到 2026 的「窒息量」

- 綠色通膨下的資產重估:圖解大樓物理折舊與土地持分的底層邏輯

- 住宅三法修法的真實衝擊:解構房市摩擦成本與租金定價轉嫁效應

TWProbe 編輯部聲明

本文旨在分析台日房市之制度差異,不構成任何投資建議。跨國房地產投資涉及匯率、稅務與法律等多重風險,決策前請諮詢當地專業人士或會計師。

資料來源 / Reference

- 日本國稅廳: https://www.nta.go.jp/ (法定耐用年數與稅率)

- 中華民國內政部不動產資訊平台: https://pip.moi.gov.tw/ (台灣住宅價格指數與持有稅資訊)

- Global Property Guide: (各國租金回報率與交易成本數據)