歷史不會重複,但會押韻:2026 年是 2016 年的翻版?

許多購屋族期待「政府打房」能讓房價腰斬,但翻開台灣 35 年的房市史書,您會發現「打房」往往是房價暴漲的中繼站,而非終點站。

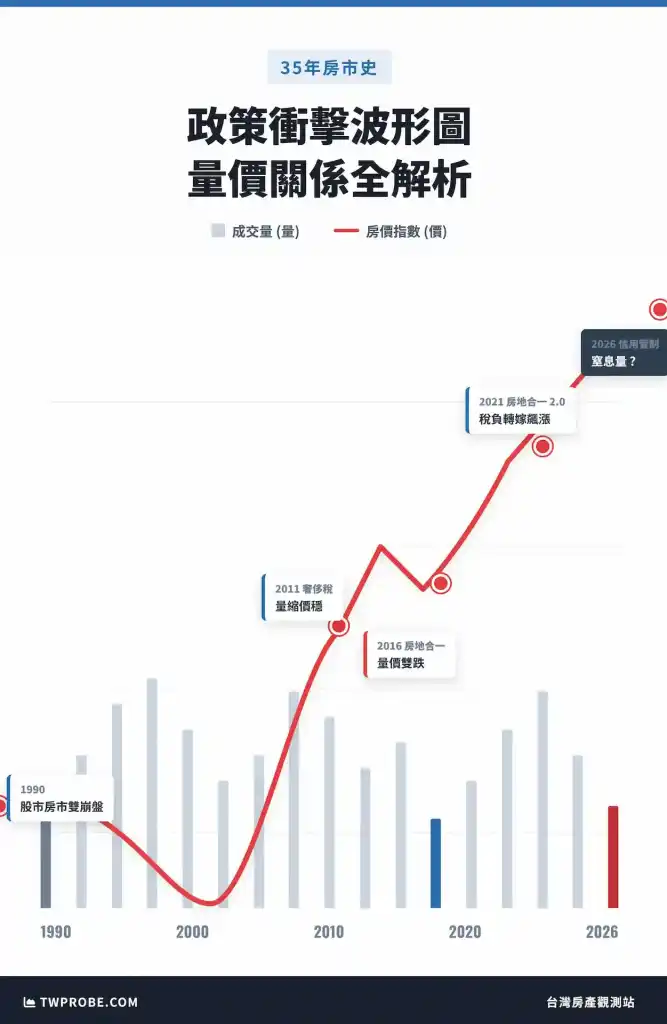

TWProbe 團隊透過大數據回溯,整理了從 1990 年「228 限貸令」到 2024 年「第七波信用管制」的重大打房週期。我們發現了一個殘酷的規律:政策能殺死成交量,但往往殺不死價格(甚至會助漲)。唯有當「資金斷鏈」遇上「供給海嘯」時,房價才會真正崩盤。

站在 2026 年 2 月的今天,我們正處於全台買賣移轉棟數的「窒息期」,這與 2016 年的氛圍驚人地相似。這一次,歷史會如何重演?讓我們用 35 年的數據說話。

關鍵重點

- 唯一的硬著陸 (1990-2000):「強力信用管制」加上「容積率搶照潮(供給過剩)」,是導致房價實質下跌與建商倒閉潮的唯一組合。

- 稅制的反效果 (2011/2021):奢侈稅與房地合一 2.0 證明,單純加稅若無配套,容易產生「閉鎖效應(不賣)」與「轉嫁效應(漲價賣)」。

- 2026 年的歷史鏡像:目前的量縮幅度與信用管制強度,與 2016 年高度重疊。根據歷史經驗,這是市場「以盤代跌」或「軟著陸」的前兆。

:黑暗十年(1990-2000)— 唯一的崩盤教案

這是台灣房市近代史上最慘烈的一頁,也是所有資深投資客揮之不去的夢魘。背景:1980 年代末期「台灣錢淹腳目」,房價三年翻三倍。政策核彈:1989 年央行祭出「228 選擇性信用管制」,斷絕建商銀根;同時實施容積率管制,導致建商瘋狂搶照,供給量瞬間暴增。

結果:

- 成交量:腰斬再腰斬。

- 房價:實質下跌長達 10 年,部分地區跌幅達 50%。

- 代價:瑞聯天地等大型建商倒閉,銀行逾放比飆升,引發本土金融風暴。TWProbe 點評:這是「斷金流 + 爆供給」的完美風暴,也是政府後來極力避免重演的劇本。

:稅負的實驗(2011-2021)— 無效的打房

進入 21 世紀,政府改用「稅」來打房,結果卻是「越打越高」。

- 奢侈稅 (2011):針對短期交易課重稅。結果屋主選擇「鎖住不賣」,供給減少支撐了房價,形成「量縮價穩」。

- 房地合一 2.0 (2021):加重稅率並納入預售屋。結果在資金氾濫下,賣方將稅金直接「轉嫁」給買方,導致房價逆勢飆漲,新竹、台南甚至出現倍數漲幅。

教訓:在賣方市場下,加稅只會被視為「成本」,最終由消費者買單。

TWProbe 房市百科:

量價背離指成交量大幅萎縮,但價格卻未下跌(甚至上漲)的現象。這通常發生在政策干預初期。2026 年現況:買方因貸不到款而縮手(量縮),但賣方因持有成本低而不願降價(價穩)。這種「僵持」通常會持續 6-12 個月,直到少數撐不住的投資客開始拋售,價格才會出現鬆動。

:2016 vs. 2026 — 平行時空的對話

一、系統環境對照

- 成交量窒息:2016 年創下 24.5 萬棟的歷史新低;2025 年下半年至今,預售屋交易量已腰斬。

- 政策組合拳:當年為「房地合一 1.0 + 囤房稅」;當前為「房地合一 2.0 + 平均地權條例 + 央行限貸」。

- 市場信心:買方全面觀望,投資客退場,自住客無力追價。

- 歷史啟示:2016 年的結果為「軟著陸」。房價在後續兩年內修正 10% – 15%,隨後築底回升。若推演歷史物理慣性,2026 年極可能複製此走勢:不會崩盤(營建成本剛性支撐),但會緩跌(流動性枯竭)。

TWProbe 深度觀點:唯一的變數「新青安」

雖然 2026 年與 2016 年結構相似,但存在巨大變數:「新青安貸款」。

2016 年為全面性的信用緊縮;2026 年則為一手打壓投資客(限貸),一手補貼首購族(新青安)。此種「政策目標分歧」為市場保留了流動性活水。基於此,預測 2026 年市場將走向極度「M 型化」:

- 高總價豪宅與投資型產品:複製 2016 年跌勢,面臨價格修正。

- 符合新青安標準之低總價小宅:因剛性需求與政策補貼雙重支撐,展現相對抗跌性。

結論:在窒息量中尋找轉折點

35 年的歷史數據證明,房地產無「只漲不跌」之神話,亦無「崩盤歸零」之末日。政策作為市場指揮棒,可使成交量瞬間結冰,但房價融化需要時間傳導。對購屋者而言,2026 年類似 2016 年的「量縮盤整期」,實為長線佈局的絕佳時機——前提是必須具備足夠耐心,等待價格防線鬆動。

常見問題 (FAQ)

Q1: 2026 年房價預估修正幅度?

- 參考 2016 年經驗,整體修正幅度約在 10% 左右。在營建成本高漲的底層物理常數下,大幅崩跌(如 1990 年代)機率極低。

Q2: 現在進場是否面臨高點套牢風險?

- 風險確立。當前交易量(流動性)極低,意味買入後短期內缺乏退場機制。實務防護建議:避開投資客籌碼過度集中的重劃區,鎖定具備剛需支撐的成熟商圈。

Q3: 政府是否將發動第八波打房?

取決於價格抗性。若房價在窒息量下依然拒絕修正,央行極可能針對「特定區域」或「第二戶以上之貸款成數與寬限期」發動更嚴苛的信用緊縮管制。新青安」的寬限期或成數進行微調,這將是關鍵觸發點。

延伸閱讀

- 房貸限貸令自救指南:解析 72-2 條款水位真相、排隊撥款應對與 3 大資金求生術

- 解析撥款流程、限貸令衝擊與「新青安」潛藏財務風險

- 宏觀審慎與非對稱流動性:破譯台灣房市去槓桿的系統性解藥

- 房產知識的科學化導航:三大核心支柱與全生命週期知識體系

TWProbe 編輯部聲明

本文基於歷年政府公開數據與學術研究報告整理,旨在分析長期市場週期,不構成任何投資建議。歷史數據僅供參考,未來市場受多重因素影響,投資前請審慎評估。