看似雙贏的政策,往往標價最昂貴

近年來,政府為了推動租屋黑市透明化,大力推廣「租金補貼」政策。代銷與仲介總是會用一套完美的說詞說服房東:「只要讓房客申請補貼,您就能自動成為『公益出租人』。不僅每個月有 1.5 萬的租金免稅額,房屋稅和地價稅還能比照『自用住宅』的超低稅率,這看似能達成現金流上的優化,實則隱藏著高昂的潛在成本。」

從現金流的表象來看,這確實是一筆划算的交易。但若切換到高階財務長的視角,這套政策背後隱藏著極度致命的資本利得陷阱。

當您為了每年省下數萬元的持有稅,而讓您的房產在國稅局的系統中留下「出租」的官方紀錄時,您正在親手摧毀這間房子未來出售時最大的防禦武器——房地合一稅的自用住宅優惠。為了短期的稅務減免,卻在未來出售房產時被多課徵數百萬元的重稅,這無疑是標準的財務戰略失誤。

資本防禦核心 (Key Takeaways)

- 稅務標籤的不可逆性:成為公益出租人,等同於主動向國稅局申報該房產處於「非自用(出租)」狀態。這個數位紀錄將跟隨該房產,成為未來查稅的鐵證。

- 喪失 400 萬免稅護城河:房地合一稅規定,要啟動「400 萬免稅額 + 10 % 優惠稅率」,前提是交易前 6 年內絕對不可有出租或營業行為。公益出租人的紀錄將直接中斷這 6 年的閉水期。

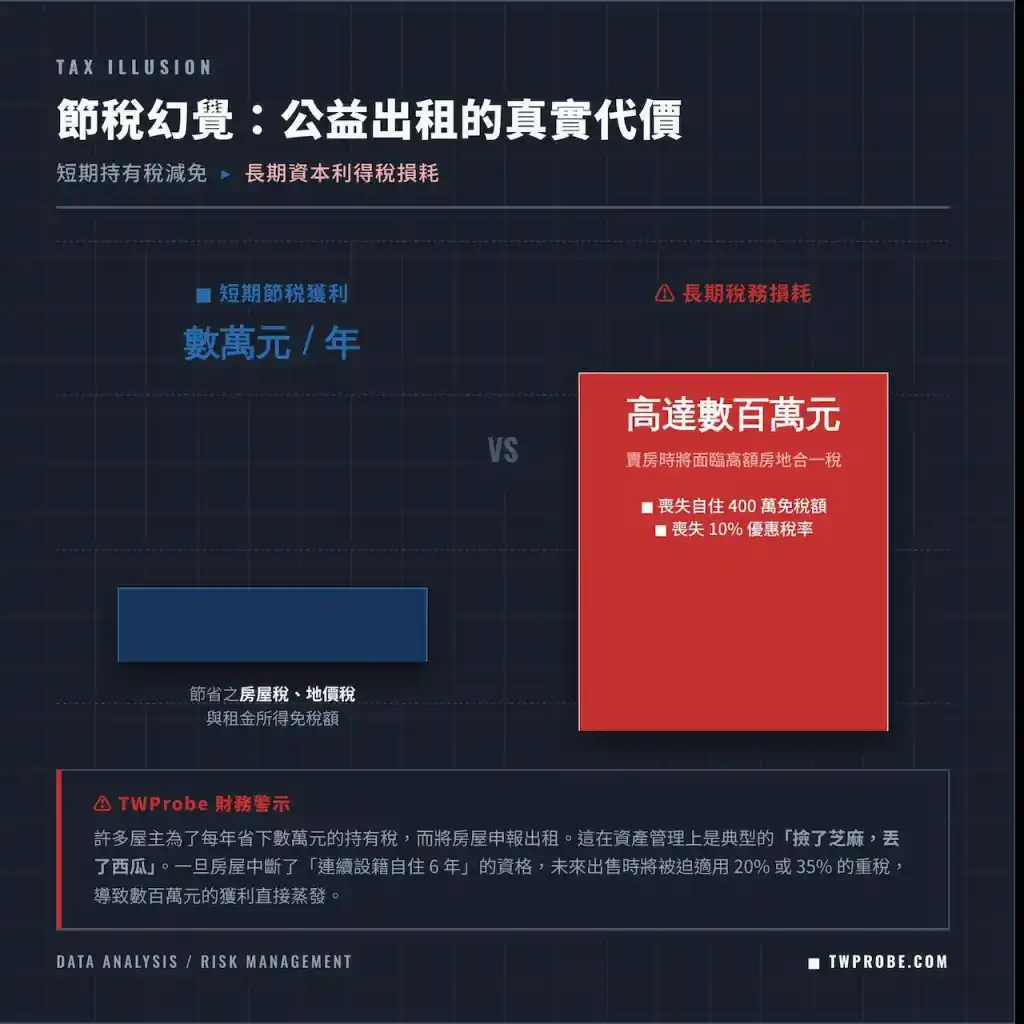

- 機會成本的降維打擊:每年省下的房屋稅、地價稅與所得稅總和,通常不超過 5 萬至 10 萬。但若喪失自用住宅優惠,未來出售房產時的稅金暴增往往是 100 萬至 300 萬起跳。

一、破除節稅幻覺:公益出租人省下的只是「零頭」

我們必須先以冷靜客觀的數字來進行壓力測試。成為公益出租人,您到底能省下多少持有成本?

- 綜合所得稅:每月有 15,000 元的租金免稅額。若月租金 2 萬,一年免稅額 18 萬,實際計入所得僅 6 萬(還可扣除 43 % 必要耗損)。對多數房東而言,每年省下的綜合所得稅通常在數千至一兩萬元之間。

- 房屋稅與地價稅:這是政策最大的誘餌,允許出租房產適用「自用住宅稅率」(房屋稅 1.2 %、地價稅千分之 2)。這確實能將持有成本壓到最低。

然而,這些「持有期間」的稅務減免,在房產交易的資本利得稅面前,其影響力顯得微不足道。

二、致命的代價:房地合一稅的無情狙擊

台灣的稅制對於「自用」與「非自用(投資 / 出租)」的稅率有著顯著的差異。

當您準備將這間房產獲利了結時,如果您具備「交易前連續 6 年無出租、無營業,且設籍滿 6 年」的條件,您將啟動強大的稅務防護罩:獲利的前 400 萬完全免稅,超過 400 萬的部分,只課徵 10 % 的超低稅率。

但如果您曾經是公益出租人,這個稅務防護罩將瞬間瓦解。

假設您買入一間房產,持有 5 年後出售,帳面獲利 600 萬。

- 情境 A(維持純自用 6 年後出售):(600 萬獲利 – 400 萬免稅額) × 10 % = 只需繳 20 萬稅金。

- 情境 B(曾作公益出租人,喪失優惠):因為未滿 6 年且有出租紀錄,適用一般房地合一稅率。持有 5 年適用 20 % 稅率。600 萬 × 20 % = 必須繳 120 萬稅金。

這中間高達 100 萬的稅金落差,就是您為了每年省下數萬元稅金所付出的顯著財務成本。

TWProbe 深度觀點:許多房東在租約中明訂「不可報稅、不可申請補貼」,以為這樣就能鎖死自用住宅的資格。但目前的法規已經賦予房客極大的權力,房客申請租金補貼「不需要」取得房東同意,只要附上租約即可單方面闖關成功。一旦房客申請通過,國稅局系統會自動將房東轉列為公益出租人。高階資產管理者的戰略應是:在定價時,就直接將房客必定會報稅的成本(包含未來房地合一稅的潛在損失)折算進租金中。切勿試圖用無效的合約條文,去與國家稅務機制的嚴謹性進行風險對價。

結論:重新定義資產的退場機制

稅務規劃從來不是單點的戰術,而是一場跨越數年的資本戰略。面對公益出租人的政策誘因,真正的投資者不會被眼前的短期利益蒙蔽,而是會精算這項資產的終極退場機制。如果這間房產您打算長抱 20 年收租,那成為公益出租人確實能優化現金流;但如果您的戰略是 5 到 10 年內賺取資本利得並換屋退場,那麼保持資產的數位純淨度,才是守護家族財富的最高準則。

面對政策釋出的誘因,您已經準備好計算背後的真實標價了嗎?

常見問題 (FAQ)

Q1:如果我當了兩年公益出租人,然後把房子收回來自住,還能適用 400 萬免稅額嗎?

A:可以,但您必須「重新計算時間」。法規要求的是「交易前連續 6 年無出租」。因此,您將房產收回來自住、設籍後,必須再等待 6 年,才能將之前的出租紀錄洗掉,重新取得自用住宅優惠的資格。這將大幅拖延您資金變現與換屋的時程。

Q2:以前的舊制房產(104 年以前取得),當公益出租人也有這個風險嗎?

A:風險較小,但依然存在。舊制房產出售時不適用房地合一稅,而是課徵「財產交易所得稅」與「土地增值稅」。雖然沒有 400 萬免稅額的問題,但若您有出租紀錄,出售時的「土地增值稅」將無法適用「一生一次 (10 %)」或「一生一屋 (10 %)」的優惠稅率,而是被課徵 20 % 到 40 % 的一般稅率,同樣會造成顯著的利潤損耗。

Q3:房客偷偷去申請租金補貼,房東有權力要求撤銷嗎?

A:沒有。根據現行住宅法與租金補貼作業規定,這是政府給予弱勢租客的權利,房東無權阻擋或要求撤銷。若房東因此刁難或提前解約,恐將面臨《租賃專法》的高額罰鍰。唯一的防禦方式,是在篩選房客與制定租金時,就將其視為「必然發生的稅務成本」來定價。

TWProbe 延伸閱讀建議

- 繼承房產的暴利稅金陷阱:財務長破解「房地合一稅」的傳承與出售戰略

- 交屋倒數的資金斷鏈危機:破解央行限貸令下的「估價黑箱」與現金水位

- 繼承房產出售稅務全解析:破解房地合一稅「虛擬暴利」與實務防禦指南

- 公益出租人節稅全解析:三大稅賦減免與囤房稅 2.0 防禦指南

資料來源 / Reference

- 中華民國內政部國土管理署:公益出租人專區與稅賦優惠規定 (TWProbe 註:本專區詳列了公益出租人可享有之綜合所得稅、房屋稅及地價稅減免額度,為計算短期持有成本降低之官方依據。)

- 中華民國財政部賦稅署:個人房地合一課徵所得稅申報規定 (TWProbe 註:財政部明文規定,適用自用住宅免稅額與優惠稅率之絕對前提為「交易前 6 年內無出租、供營業或執行業務使用」。此為公益出租人紀錄將引發資本利得重稅之最高法源。)

網站免責與財務聲明 (Legal & Financial Disclosure)

TWProbe (twprobe.com) 致力於提供深度的台灣房地產市場分析、資本邏輯解析與法規探討。本站所有文章、數據圖表與編輯觀點,僅供商業洞察 (Business Insights) 與教育目的使用,絕不構成任何形式之個別投資、稅務、會計或法律建議。

1. 市場與法規之動態風險 (Market & Regulatory Risks):房地產投資涉及龐大資本與高槓桿風險。總體經濟數據、央行信用管制政策、稅法(如房地合一稅、遺贈稅)及地產法規具備高度動態性與時效性。本站雖透過嚴謹之編輯程序力求資訊精準與客觀,但概不對內容的絕對即時性、完整性或因法規變動所導致的誤差承擔任何法律責任。

2. 盡職調查與獨立決策 (Due Diligence & Independent Action):閱讀本站內容並不構成您與 TWProbe 之間的信託或顧問關係。讀者在進行任何房地產交易、產權移轉、合建簽約或稅務申報前,務必自行進行嚴格的盡職調查,並尋求具備合格執照之獨立專業人士(如執業律師、會計師、不動產估價師、地政士)提供專屬諮詢。

3. 責任排除 (Limitation of Liability):基於本站提供之資訊或觀點所作出的任何財務決策,其潛在的資本利得與虧損風險,均由使用者完全自行承擔。TWProbe 編輯部及其撰稿人,對使用者因依賴本站內容而產生的任何直接、間接或衍生性之財務損失,概不負責。