帳面上的無本生意,是國稅局眼中的待宰羔羊

在台灣的房地產市場中,常見的財務情境是:晚輩繼承了父母在台北市中心價值 3,000 萬的公寓,因考量修繕成本或換屋需求,於繼承後半年內以 3,000 萬原價轉手。

多數人可能直觀地認為:「我並未產生實質獲利,以市價繼承並以市價售出,應無稅務負擔?」然而,數月後收到國稅局高達數百萬的「房地合一稅」補稅單與罰金時,才意識到已進入資本市場中嚴謹的法規框架。

從財務規劃的視角分析,房產繼承並非單純的「資產轉移」,而是一項極度複雜的「稅務重組」工程。若未能精確理解國稅局對於「取得成本」的核心認定標準,長輩傳承的資產,可能瞬間轉化為侵蝕現金流的稅務負擔。

繼承稅務防禦核心

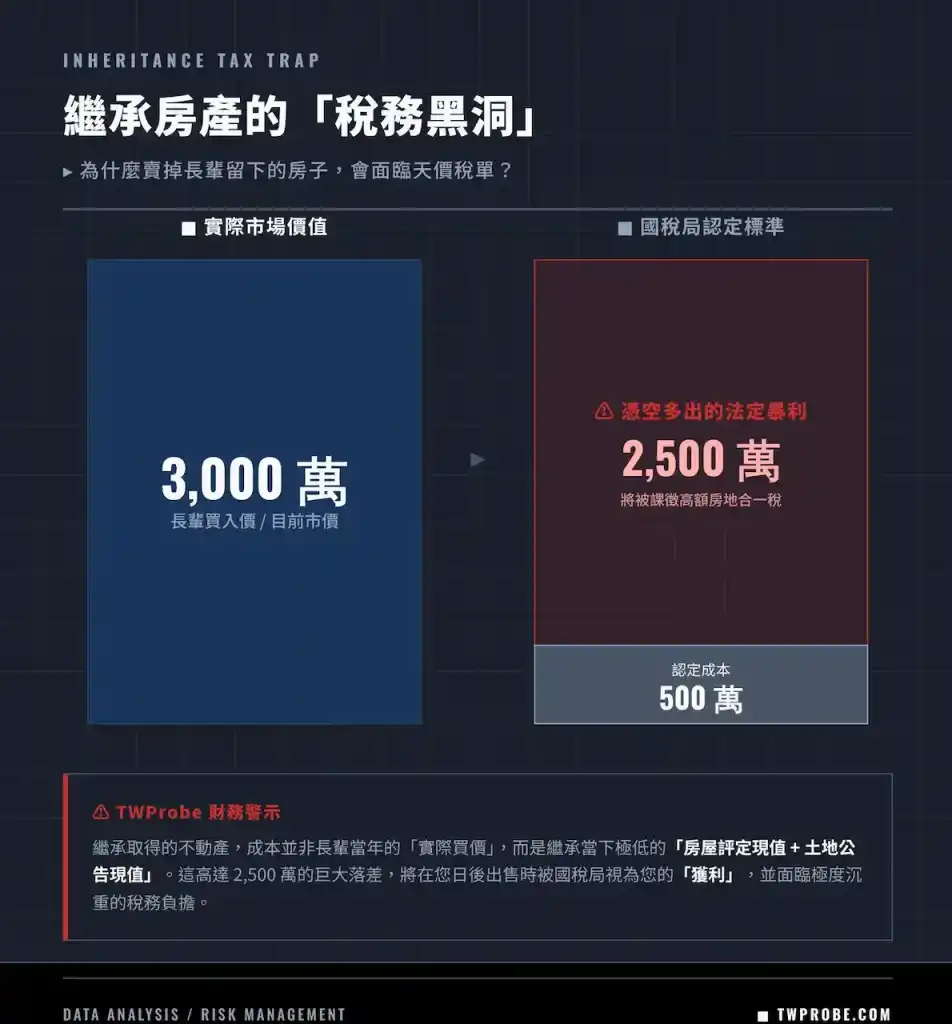

- 關鍵的「成本認定」落差:繼承房產的取得成本,國稅局不以長輩原始買價或當前市價為準,而是依據繼承當時的「房屋評定現值」與「土地公告現值」認定。此數值通常僅為市價的 20% 至 30%,將導致您出售時的「帳面獲利」被顯著放大。

- 新舊稅制的適用分界:若長輩取得房產的時間點在 104 年 12 月 31 日以前,繼承後出售可選擇適用較優惠的「舊制」(僅課徵房屋財產交易所得稅);若在 105 年 1 月 1 日以後,則強制適用稅率較高的「房地合一稅新制」。

- 持有期間的合併計算:為避免繼承人被課徵高達 45% 的高額稅負,法規允許將「被繼承人(長輩)的持有期間」與「繼承人的持有期間」合併計算,藉此降低適用稅率。

稅務負擔激增的關鍵:失真的「取得成本」

要破解此一稅務情境,首先必須理解國稅局的計算邏輯。

當您買賣一般房產時,獲利計算相對直觀:賣出市價 - 買入市價 - 相關費用 = 獲利。然而,當您「繼承」房產時,國稅局認定您的取得成本為:繼承時的房屋評定現值 + 土地公告現值。

由於台灣長年以來的稅制結構,公告現值往往遠低於真實市價。假設一間市價 3,000 萬的房子,其公告現值可能僅為 600 萬。當您以 3,000 萬售出時,國稅局將認定您產生了 2,400 萬(3,000 萬 – 600 萬)的「帳面獲利」。若您在繼承後 2 年內出售(適用 45% 稅率),將面臨超過 1,000 萬的高額稅務負擔。這即是所謂的「法定應稅所得」。

財務規劃策略一:活用「持有期間併計」以優化稅率

房地合一稅 2.0 的核心精神在於抑制短期交易,持有時間越短,適用稅率越高(2 年內 45%、2 至 5 年 35%、5 至 10 年 20%、10 年以上 15%)。

然而,繼承通常為突發事件。為避免誤傷非投機性交易,稅法提供了一條合規途徑:允許繼承人將長輩的持有期間併入計算。

假設父親持有該房產 8 年,您繼承後持有 3 年才售出。國稅局將認定此筆資產的總持有期間為 11 年(8 + 3)。如此一來,您的適用稅率將從原本的 35%(持有 3 年),顯著降低至 15%(持有超過 10 年)。在出售房產前,精確計算這幾個月的持有期間差異,往往能產生數百萬元的稅務效益。

財務規劃策略二:啟動「自用住宅 400 萬免稅額」的稅務防線

若您必須在適用「房地合一新制」的情況下出售繼承房產,關鍵的稅務減免機制即是符合「自用住宅優惠」的嚴苛條件。

一旦觸發此條款,您不僅能先扣除 400 萬的免稅額,超過的部分還能享有最低的 10% 優惠稅率。然而,要啟動這項核心防禦機制,您必須同時滿足以下三個條件:

- 設籍與居住:個人或其配偶、未成年子女辦竣戶籍登記並居住連續滿 6 年。

- 無營業出租:交易前 6 年內,不能有任何出租、供營業或執行業務使用的紀錄(即使是借予朋友進行公司登記亦不符合)。

- 限制次數:個人與其配偶及未成年子女,於交易前 6 年內未曾適用本優惠規定。

值得注意的是,這 6 年的設籍與居住時間,同樣可以與長輩的居住時間合併計算。因此,盡早檢視戶籍資料與水電使用紀錄,是繼承發生後的首要任務。

TWProbe 深度觀點:生前傳承的「買賣」與「贈與」權衡

許多高資產客戶在生前規劃時,常在「繼承」、「贈與」與「二親等買賣」之間權衡。財務上的客觀現實是:如果長輩的房產未來確定會出售,則「生前贈與」是效益最低的策略,因為它不僅需繳納贈與稅,其取得成本同樣會被低估為公告現值。資金充裕的家族,應善用每年 244 萬的免稅贈與額度將資金轉予子女,再由子女以「市價」向長輩進行「二親等間的買賣」。這樣不僅能合法轉移資產,還能將未來的出售成本墊高至真實市價,有效降低房地合一稅的潛在影響。

結論:審慎規劃的資本智慧

繼承房產,是上一代一生心血的累積,絕不應因未經審慎評估的出售行為,而轉化為高額稅務負擔。面對國稅局嚴謹的課稅模型,理解與應對策略遠比情緒反應更具實質效益。唯有拉高至財務長的視角,冷靜盤點「長輩取得時點」、「合併持有期間」以及「自用住宅條件」,並在交易前聘請專業的會計師或地政士進行沙盤推演,方能確保資產傳承的效益最大化。

常見問題

- 長輩在民國 80 年買的房子,我現在繼承後賣掉,也要繳房地合一稅嗎?

- 不需要。若長輩取得時間在 104 年 12 月 31 日以前,繼承後出售可適用「舊制」。舊制僅針對「房屋」部分的獲利課徵財產交易所得稅(併入個人綜合所得稅),土地部分的獲利則免稅。此稅務處理方式通常比新制的房地合一稅更具效益。

- 繼承來的房子還有長輩留下來的房貸,這些債務可以扣抵獲利嗎?

- 可以,這是非常重要的節稅關鍵。若長輩遺留下來的房貸餘額「大於」繼承時的房地評定現值,且此筆債務確實由繼承人實際承擔償還,那麼在計算房地合一稅時,可將「房貸餘額超出評定現值的差額」作為成本扣除,顯著降低稅務負擔。

- 兄弟姊妹共同繼承一間房,有人想賣、有人不想賣,怎麼辦?

- 依據《土地法》第 34 條之 1 規定,只要共有人過半數及其應有部分(持分)合計過半數,或者應有部分合計逾三分之二者,即可合法將整棟房產出售。不願出售的少數持分人無法阻擋,但可依法主張「優先購買權」,或在出售後依比例領取售地款。

TWProbe 延伸閱讀建議

- 交屋倒數的資金斷鏈危機:破解央行限貸令下的「估價黑箱」與現金水位

- 老屋翻倍的殘酷賽局:財務長視角拆解「危老重建」與「都市更新」的核心資本邏輯

- 繼承房產出售稅務全解析:破解房地合一稅「虛擬暴利」與實務防禦指南

資料來源

- 中華民國財政部臺北國稅局:個人房地合一課徵所得稅制度 (房地合一稅 2.0) (TWProbe 註:國稅局明文規範繼承取得房地之成本認定標準為「繼承時之房屋評定現值及公告土地現值」,且載明持有期間併計與 400 萬自用住宅免稅額之嚴格要件。)

- 法務部全國法規資料庫:所得稅法第 14-4 條 (TWProbe 註:本法條確立了個人房屋、土地交易所得之計算方式與適用稅率,為繼承房產出售時計算龐大稅負成本之最高法源依據。)

網站免責與財務聲明

TWProbe 致力於提供深度的台灣房地產市場分析、資本邏輯解析與法規探討。本站所有文章、數據圖表與編輯觀點,僅供商業洞察與教育目的使用,絕不構成任何形式之個別投資、稅務、會計或法律建議。

1. 市場與法規之動態風險:房地產投資涉及龐大資本與高槓桿風險。總體經濟數據、央行信用管制政策、稅法(如房地合一稅、遺贈稅)及地產法規具備高度動態性與時效性。本站雖透過嚴謹之編輯程序力求資訊精準與客觀,但概不對內容的絕對即時性、完整性或因法規變動所導致的誤差承擔任何法律責任。

2. 盡職調查與獨立決策:閱讀本站內容並不構成您與 TWProbe 之間的信託或顧問關係。讀者在進行任何房地產交易、產權移轉、合建簽約或稅務申報前,務必自行進行嚴格的盡職調查,並尋求具備合格執照之獨立專業人士(如執業律師、會計師、不動產估價師、地政士)提供專屬諮詢。

3. 責任排除:基於本站提供之資訊或觀點所作出的任何財務決策,其潛在的資本利得與虧損風險,均由使用者完全自行承擔。TWProbe 及其編輯團隊、撰稿人,對使用者因依賴本站內容而產生的任何直接、間接或衍生性之財務損失,概不負責。