結論先行(TL;DR)

出售繼承房產的稅務衝擊,在於國稅局對「取得成本」的殘酷認定。依現行法規,繼承案件的法定成本並非市價,而是「房屋評定現值加計公告土地現值」,這兩項政府公告數據通常僅為真實市價的 10% 至 20%。這高達八成以上的估值落差,將在出售時被全數認定為「資本利得」,進而遭到房地合一稅高達 15% 至 45% 的實質侵蝕。高淨值族群在掛牌出售前,必須優先確認被繼承人(長輩)的原始取得時間,藉此啟動舊制判定、連續繼承持有期間合併,或善用未結清房貸墊高成本的防禦機制,否則資產變現將淪為一場嚴峻的財富重分配。

虛幻的資本利得:取得成本的估值落差與稅制分水嶺

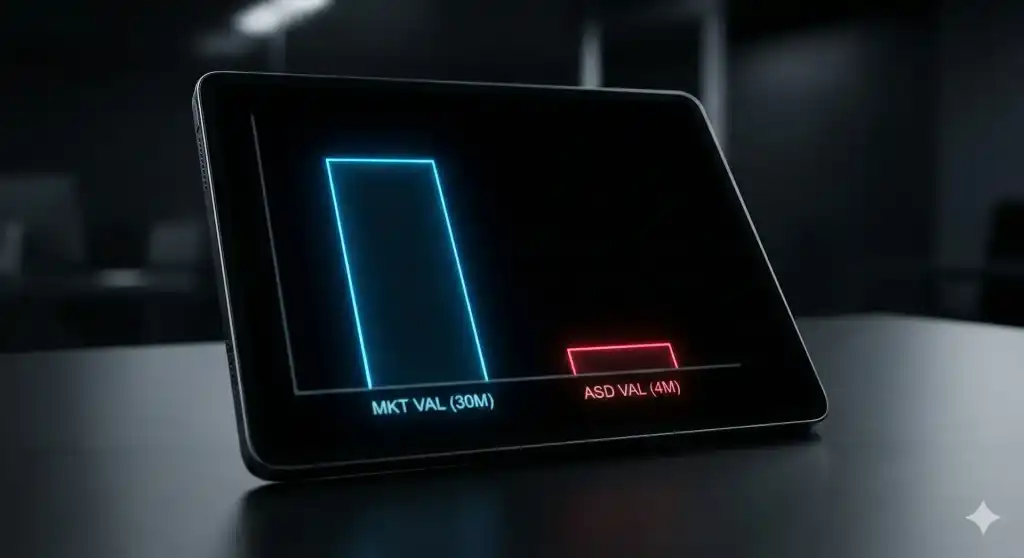

在稅務防禦的實務中,繼承房產是最容易讓繼承人產生「獲利認知落差」的資產。當繼承人以 3,000 萬的市價出售房產時,往往誤以為只需繳納少許稅金。然而,在稅法的冷酷邏輯裡,若該房產的公告現值總和僅為 400 萬,國稅局將認定繼承人獲取了高達 2,600 萬的資本利得。

決定這筆龐大獲利如何被課稅的絕對分水嶺,在於被繼承人(上一代)取得該房產的確切日期:

2015 年 12 月 31 日(含)以前取得:適用舊制。若長輩早於房地合一稅實施前即取得該房產,繼承人出售時原則上適用「財產交易所得稅」。此制度的最大防禦優勢在於「土地交易所得免稅」,僅針對房屋部分的獲利課徵所得稅,併入個人綜合所得稅申報。由於台灣房產價值多數集中於土地,此情境下的稅負通常極低。

2016 年 1 月 1 日(含)以後取得:適用房地合一稅 2.0。若長輩於此日期後取得,則強制適用房地合一稅新制,房屋與土地的獲利將被合併課以 15% 至 45% 的重稅。在此情境下,繼承人必須善用「被繼承人與繼承人持有期間合併計算」的法規,甚至涵蓋連續多次繼承的持有年限,盡可能跨過 10 年門檻以適用 15% 最低稅率,或爭取符合條件的 400 萬自住免稅額。

資本防禦機制:墊高成本與資產活化策略

面對潛在的千萬稅務風險敞口,立刻出售往往是最劣等的資本操作。在將不動產掛牌變現前,應完整盤點以下三大財務防禦陣線:

1. 利用「未結清房貸餘額」墊高成本。若繼承發生時,該房產仍帶有長輩未繳清的銀行貸款,且該筆債務後續由繼承人實際負擔並償還。在申報房地合一稅時,房貸餘額「超過」繼承時房屋及土地公告現值總額的部分,可依法列為原始取得成本扣除。務必保留所有銀行代償與利息繳納證明,這是實務上極具影響力的降稅防線。

2. 滿足「自住條件」爭取 400 萬免稅額。若繼承人將戶籍遷入,且持有並實際居住連續滿 6 年(可將被繼承人與繼承人之設籍與居住時間合併計算),期間無出租或營業使用。出售時可先扣除 400 萬免稅額,超過免稅額的獲利部分,僅課以 10% 的優惠稅率。

3. 停止出售,轉向資本融資。從宏觀資產管理的視角來看,當稅務精算顯示房地合一稅將侵蝕 30% 以上的現金流時,高淨值人士應果斷放棄出售。不動產具備極高的抵押價值,繼承人可向銀行申請理財型房貸或原屋融資。這能瞬間釋放出龐大的免稅現金流(Good Debt),並將資金轉入具備穩定殖利率的金融市場。用銀行的低利資金對抗高昂的稅率,才是最高維度的資金水位調度。

結構化 Q&A:繼承房產出售實務解析

Q: 兄弟姊妹共同繼承,其中一人想賣持分,會受到房地合一稅的牽連嗎?

會的。只要產權發生實質移轉(無論是賣給外人或賣給持分的家族成員),出賣方皆須面臨稅務檢視。必須於所有權移轉登記次日起算 30 日內依法申報財產交易所得或房地合一稅,國稅局將逐一檢視其持有期間與成本,即使虧損也必須完成申報。

Q: 繼承後如果發現適用舊制比較划算,但長輩是 2016 年後買的,能選舊制嗎?

不行。長輩於 2016 年 1 月 1 日以後取得的房產,繼承人出售時強制適用房地合一稅新制,無法退回舊制。反之,若長輩於 2015 年底前取得(原則適用舊制),但經試算發現新制的「自住 400 萬免稅額及 10% 稅率」更有利時,稅法則允許繼承人選擇適用新制。

Q: 出售繼承房產的仲介費與修繕費可以扣除嗎?

可以。出售時支付的仲介費、代書費,以及能增加房屋價值且非兩年內能耗竭的重大修繕費用(如水電管線重拉),皆可列為可扣除費用。若無法提出證明單據,依法可按成交價額的 3% 計算費用,但最高以 30 萬元為限。

TWProbe 內部延伸閱讀

- 房貸限貸令自救指南:解析 72-2 條款水位真相、排隊撥款應對與 3 大資金求生術

- 囤房稅 2.0 試算攻略:多屋族必看!繼承、信託與自住優惠的 3 大稅務規劃空間解析

- 央行限貸令下的資金調度策略:圖解房市流動性壓力與資產價值重估實況

- 繼承房產出售稅務全解析:破解房地合一稅「帳面獲利」與實務防禦指南