當媒體與房仲仍在爭論「房價何時下跌」」時,他們完全搞錯了資本市場的核心運作機制。房地產的本質,是一個高度依賴「信貸流體」驅動的龐大機械。央行的限貸令與第七波信用管制,並非單純的價格調控,而是直接關閉了系統的資金水龍頭。在流動性枯竭的物理環境下,資產的變現能力將趨近於零。這篇文章將為您圖解這場正在發生的流動性危機,揭示高槓桿投機者的逃生門如何被焊死,並確立自住客在殘局中的絕對防禦機制。

關鍵重點 (Key Takeaways)

- 信用即流動性:房地產的定價權不掌握在賣方手裡,而是掌握在「銀行願意放貸的額度」裡。限貸令直接剝奪了市場的價格發現能力。

- 變現週期無限拉長:當買方失去高槓桿奧援,市場的「待售天數 ( Days on Market )」將指數型增加,資產從「可變現財富」轉化為「消耗現金流的負債」。

- 逃生門的擁擠效應:隨著交屋潮逼近,無法貸滿的投資客將被迫在狹窄的資金逃生門前互相踩踏,引發系統性的降價拋售。

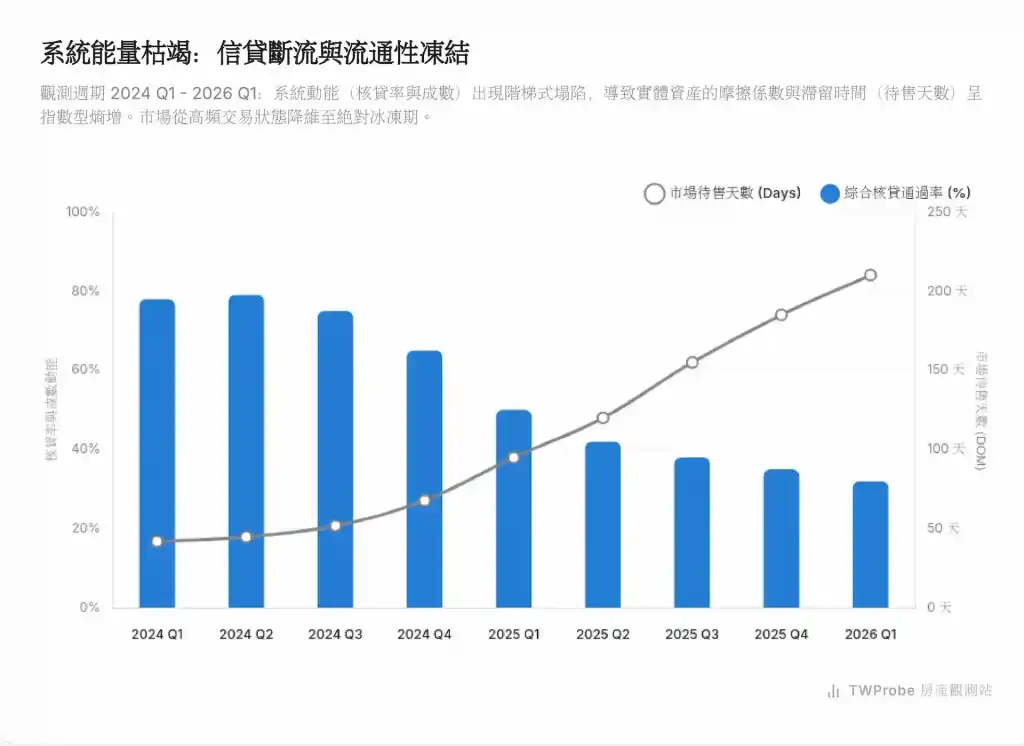

信用管制的流體力學:當水龍頭被強制關閉

多數人將房市視為一個買賣雙方的零和博弈,卻忽略了真正的莊家——銀行。在過去的資金寬鬆期,無限制的信貸額度就像高壓水柱,將資產價格不斷推升至反物理的極端高位。然而,央行限貸令的本質,是啟動了系統的「減壓閥」。

當銀行的房貸水位觸及滿水位警戒 ( 如銀行法第 72-2 條 ),放款條件的審核便從「常態性放行」轉為「防禦性阻斷」。首購族的資格審查趨於嚴苛,多屋族的寬限期被全面抹除,貸款成數遭到殘酷的降維打擊。

這在金融系統中引發了連鎖反應:買方的實質購買力瞬間萎縮,原本能支撐 8 字頭房價的資金池,現在只能勉強負擔 6 字頭。賣方若堅持過往的歷史高價,將面臨無人能接盤的真空狀態。這正是我們目前觀測到的雙軌脫鉤現象:核貸率暴跌,而待售天數急遽飆升。

TWProbe 房市百科:信用緊縮 ( Credit Squeeze ) 與流動性螺旋 ( Liquidity Spiral ) 信用緊縮是指金融機構因風險控管或法規限制,大幅減少貸款發放或提高貸款條件的現象。在房市中,這會引發流動性螺旋:買方借不到錢,交易量暴跌,賣方無法變現,資金鏈斷裂被迫降價,銀行進一步下調房屋鑑價,買方能借到的錢更少。這是一個自我強化的通縮循環。

| 維度 / 物理指標 | 寬鬆時期 ( 資金高壓期 ) | 限貸令時期 ( 流動性枯竭期 ) |

|---|---|---|

| 信貸流暢度 ( 成數與寬限期 ) | 極高 ( 輕易獲取 8 成與長寬限 ) | 極低 ( 成數下砍、排隊撥款 ) |

| 資產變現週期 ( Liquidity Cycle ) | 短 ( 數週至數月內去化 ) | 極長 ( 半年以上甚至滯銷 ) |

| 市場定價權 ( Pricing Power ) | 賣方絕對主導 ( 開價即成交價 ) | 轉移至現金流充裕之剛性買方 |

| 交屋違約風險 ( Default Risk ) | 趨近於零 | 劇增 ( 資金缺口導致斷頭 ) |

資料來源:央行政策與市場實務變化 ( TWProbe 智庫運算彙整 )

尋找資金逃生門:買賣雙方的實務防禦 SOP

當市場處於系統性的流動性危機時,傳統的「看屋殺價」技巧已毫無意義。您的對手不再是屋主或建商,而是冷酷的金融法規與銀行風控系統。要避免在殘局中被絞殺,必須建立以下防禦 SOP:

給高槓桿持有者 ( 賣方 ) 的破局建議:

- 認清沉默成本:在流動性枯竭時,「降價」是換取資金逃生門通行證的唯一籌碼。執著於歷史高價的沉沒成本,將導致資產在交屋時因無法貸款而面臨建商沒收 15% 違約金的毀滅性打擊。

- 搶佔時間窗口:隨著越來越多預售屋進入交屋期,逃生門將會越來越擁擠。先降價者,才能搶走市場上僅存的、具備現金實力的稀缺買盤。

給剛性自住客 ( 買方 ) 的防禦機制:

- 資金壓力測試:在簽約前,必須以「銀行鑑價低於市價 10%-15%,且貸款成數僅有 7 成」的極端情境進行壓力測試。若自有現金無法覆蓋此缺口,嚴禁進場。

- 鎖定斷頭物件:避免購買仍有寬限期保護的成屋。將目標鎖定在「即將交屋的預售案」,這類物件的投資客面臨最急迫的資金結算壓力,是少數能讓買方掌握絕對定價權的防禦節點。

TWProbe 深度觀點:流動性危機是市場的終極淨化器不要將限貸令視為市場的災難,這是一場物理層面的熱力學平衡。過去幾年,過度的槓桿讓房市的熵值 ( 混亂度與風險 ) 達到了臨界點。流動性的抽離,正在強制清理那些缺乏實質現金流、僅靠負債擴張的脆弱節點。當潮水退去,我們看到的不是價格的崩盤,而是資產「真實公允價值」的重新浮現。

拋棄幻想,用重力法則面對資產重估

資金的引力是無法抗拒的。當央行關閉了信貸的推進器,所有懸浮在半空中的高槓桿資產,最終都必須回歸到剛性購買力所能支撐的地面。在這場流動性危機中,無論媒體如何包裝「量縮價穩」的幻覺,您都必須保持 TWProbe 的莊家思維:沒有現金流支撐的價格,都是即將破滅的虛擬數字。守住您的現金防護罩,耐心地等待市場完成這場殘酷的自我淨化。

常見問題解析 ( FAQ )

Q1:央行限貸令會持續多久?房市什麼時候會恢復熱度?

A1:信用管制並非短期特效藥,而是系統性的結構調整。只要總體經濟的通膨預期與不動產放款集中度未見明顯下降,限貸令的壓力閥就不會輕易鬆開。讀者應做好至少 1 至 2 年的流動性枯竭準備。

Q2:我是首購族,限貸令對我有影響嗎?

A2:絕對有影響。雖然政策名義上保障首購,但在銀行總體額度受限的情況下,「排隊撥款」、「利率調升」與「鑑價保守」是所有貸款者都必須面對的無差別物理打擊。您的自備款必須比過去準備得更加充裕。

Q3:預售屋面臨交屋,銀行貸款下不來怎麼辦?

A3:在《平均地權條例》的剛性限制下,預售屋換約轉售的逃生門已被物理焊死。面對資金斷鏈,您只剩下三道防禦程序:

- 跨資產降維變現:立即清算手中流動性高的資產 ( 股票、基金、外幣 ),將資金流重新注入房產缺口。這是最無損的防禦。

- 啟動建商談判協議 ( 延展半衰期 ):主動與建商協商「公司貸」或「分期無息方案」。部分建商為避免大量退戶引發的帳面危機,會願意以時間換取空間。但這取決於建商自身的現金流是否充裕。

- 執行絕對停損機制 ( 承受 15% 熵增 ):若無法籌措現金,且絕對不能碰觸民間高利貸 ( 那將導致財務黑洞與無限熵增 )。最後的底線是依據內政部定型化契約,選擇「違約退戶」,最高賠償金為總價的 15% ( 若已繳金額低於 15%,則以已繳金額為限 )。記住,支付 15% 的學費截斷系統性風險,是資本市場中理性的斷尾求生。

內部延伸:雙北預售交易量雪崩 8 成!揭開房市公關文「量縮價穩」與「綠色通膨」的流動性陷阱

內部延伸:地上權住宅優缺點全解析:7 折房價背後的資本陷阱與性價比真相

內部延伸:宏觀審慎與非對稱流動性:破譯台灣房市去槓桿的系統性解藥

外部權威:中央銀行全球資訊網 – 信用管制政策說明