財富的跨期傳承,本質上是一場與稅法和時間的結構性博弈。2026 年台灣贈與稅免稅額維持在每年新台幣 244 萬元。對於多數受薪階級而言,這是一個靜態的數字;但對於持有高價值不動產的資產階級,這是一組必須結合「時間軸」與「實體物件分割」的動態防禦算式。理解現金與不動產在底層稅法上的估值落差,是消除傳承焦慮、建立跨代財富防禦錨點的唯一路徑。

關鍵重點

- 發動權在於「贈與人」:每年 244 萬的免稅額是跟著「贈與人」計算,而非受贈人。父母雙方合併運算,每年可向子女輸出最高 488 萬的免稅資產。

- 資產屬性的稅基套利:贈與「現金」以面額計價,但贈與「不動產」是以低於市價極多的「土地公告現值與房屋評定標準價格」計價,產生合法的稅基壓縮空間。

- 跨期持分與時間複利:面對高總價房產,透過每年「分割持分」的方式進行跨期贈與,將單次高額稅金轉化為多年的零稅率移轉。

2026 贈與稅免稅額的物理限制與稅基套利

從第一性原理(First Principles)解構贈與行為,政府課稅的底層邏輯是基於「資產價值的轉移」。然而,不同物理型態的資產,其「計價單位」存在著嚴重的結構性不對稱。

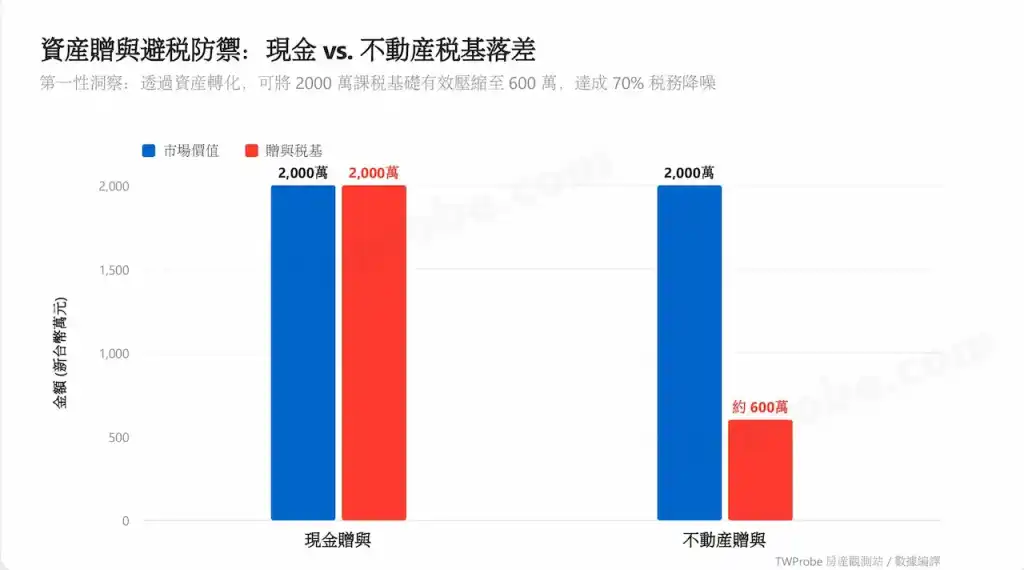

防禦算式:應納贈與稅額 = (贈與總額 – 免稅額 244 萬 – 扣除額) × 稅率

若直接贈與新台幣 2,000 萬元現金,贈與總額即為 2,000 萬,扣除 244 萬免稅額後,需面臨高昂的 10% 贈與稅(約 175.6 萬)。

但若將這 2,000 萬轉化為「實體不動產」,台灣稅法對不動產的估價並非採用市價,而是依據「土地公告現值」與「房屋評定標準價格」。這兩項指標的加總,通常僅落在市價的 20% 至 40% 區間。一棟市價 2,000 萬的房產,其法定贈與稅基可能僅有 600 萬。透過資產物理型態的轉換,我們在合法的框架內,瞬間蒸發了 1,400 萬的計稅基礎。

TWProbe 房市百科:房屋評定標準價格與公告土地現值

由地方政府不動產評價委員會及地價評議委員會所核定之法定價格。此價格為計算房屋稅、地價稅、契稅、土地增值稅,以及「贈與稅/遺產稅」的絕對底層基數。由於其調幅長期滯後於真實市場交易價格,這段「時間與價格的延遲差」,成為了高資產族群進行資產跨期移轉的防禦屏障。

不動產傳承定性對照表

| 傳承策略 | 稅基認定標準 | 時間軸 (跨期價值) | 綜合防禦評估 |

|---|---|---|---|

| 全額現金贈與 | 1:1 現金面額(無壓縮空間) | 單次極高,若分年贈與耗時極長。 | 低效 |

| 單次不動產贈與 | 公告現值 + 評定標準價格 | 單次移轉,若稅基大於 244 萬仍需繳稅。 | 中等 |

| 跨期持分不動產贈與 | 公告現值 + 評定標準價格 | 將產權按免稅額度分割,逐年移轉至 100%。 | 絕對防禦 |

建立防禦錨點:不動產跨期持分贈與的 SOP

面對稅基總額高於 244 萬(或父母合併 488 萬)的不動產,必須啟動「時間切割」的物理防禦。此操作需精確計算每一單位的移轉價值,避免產生溢出稅額。

- 精算年度稅基當量:調閱最新的土地增值稅單與房屋稅單,精確加總該不動產的「法定現值總額」。

- 產權分割換算:假設法定現值總額為 1,000 萬,父母雙方年度合併免稅額為 488 萬。則當年可合法免稅移轉的產權持分為 48.8% (488/1000)。

- 跨年極限操作 (Time Arbitrage):贈與稅額的計算是以「曆年制」(1 月 1 日至 12 月 31 日)為基準。實務上最高效的防禦,是在 12 月底執行第一次持分贈與(消耗當年額度),並於隔年 1 月初立即執行第二次持分贈與(消耗次年額度)。利用物理時間的交界,在不到一個月內完成 976 萬稅基的無損移轉。

TWProbe 深度觀點:房地合一稅下的防禦盲區與流動性陷阱

在執行不動產贈與時,多數人陷入了單點優化的邏輯盲區:只看見「免了贈與稅」,卻忽略了未來變現時的「房地合一稅」絞肉機。

當父母將不動產贈與子女,該物件在稅法上的「取得成本」,將被強制綁定為贈與當時極低的「公告現值與房屋評定價格」。若子女未來將此房產於市場上以市價售出,其「售價」與極低的「取得成本」之間,將產生巨大的帳面獲利。這筆被放大的獲利,將面臨房地合一稅 2.0 最高 45% 的重稅制裁。

這是一個殘酷的流動性陷阱。若該房產的終極目的是「長期持有自住」,則持分贈與是完美的防禦;但若該房產預計在未來幾年內「出售變現」,則「附有負擔之贈與」或「現金贈與由子女名義購置」,反而是更具跨期複利價值的戰略選擇。切勿為了節省眼前的 10% 贈與稅,而將資產暴露在未來 45% 的獲利吞噬風險中。

結論:在時間軸上尋求絕對防禦

2026 年的贈與稅免稅額,不應被視為單純的稅務常識,而是一套需要嚴謹計算的防禦工具。透過理解資產估值的物理落差,並將轉移過程在時間軸上進行精確切割,我們才能消弭資訊不對稱帶來的認知摩擦力。在執行任何移轉前,強制將「未來出售的稅務成本」納入跨期運算,是確保資產無損傳承的唯一原則。