為何持有房子比持有一台車還便宜?台灣房市「隱性補貼」的制度解析

在討論台灣高房價時,輿論常聚焦於「建商炒作」或「投資客囤房」。然而,這些都只是表象。作為市場觀察者,若我們將視角拉高到制度層面,會發現一個值得深入探討的現象:台灣的房地產市場,實則由一套龐大的「隱性補貼」系統所支撐。

這套系統並非直接發放現金,而是透過「應收而未收的稅金」與「過度廉價的資金成本」,顯著降低了房產持有的門檻。根據 TWProbe 的分析,台灣房市的隱性補貼主要來自三個制度層面:稅基嚴重脫鉤、金融槓桿紅利,以及「自用」定義的認定寬鬆。

核心觀點 (Key Takeaways)

- 稅制補貼:「公告地價」與市價的巨大落差,使台灣實質持有稅率僅約 0.06 %,遠低於國際標準。

- 金融補貼:高成數房貸搭配寬限期機制,實質上等同於國家承擔了購屋者的部分現金流風險。

- 身分補貼:寬鬆的「自用住宅」認定標準,使得部分投資行為得以合法轉化為自用優惠,規避較高稅負。

一、稅制補貼:消失的持有成本

在台灣,許多人每年繳納的牌照稅與燃料稅,其總額可能高於名下數千萬房產的房屋稅與地價稅總和。此一現象在台灣雖屬常態,但在國際稅制比較中卻是顯著的特例。

這項「隱性補貼」的核心在於「稅基 (Tax Base)」的嚴重低估。台灣的房產稅計算並非基於「市價 (Market Value)」,而是基於政府評定的「公告地價」與「房屋評定現值」。儘管近年政府力推「實價登錄」,試圖拉近兩者距離,但截至 2026 年,全台平均公告地價仍僅約市價的 20 % 左右。

這意味著什麼?這代表當你擁有一筆 3,000 萬元的資產時,政府僅將其視為 600 萬元的資產進行課稅。中間這 2,400 萬元的評定差額,實質上就是政府給予屋主的「免稅補貼」。

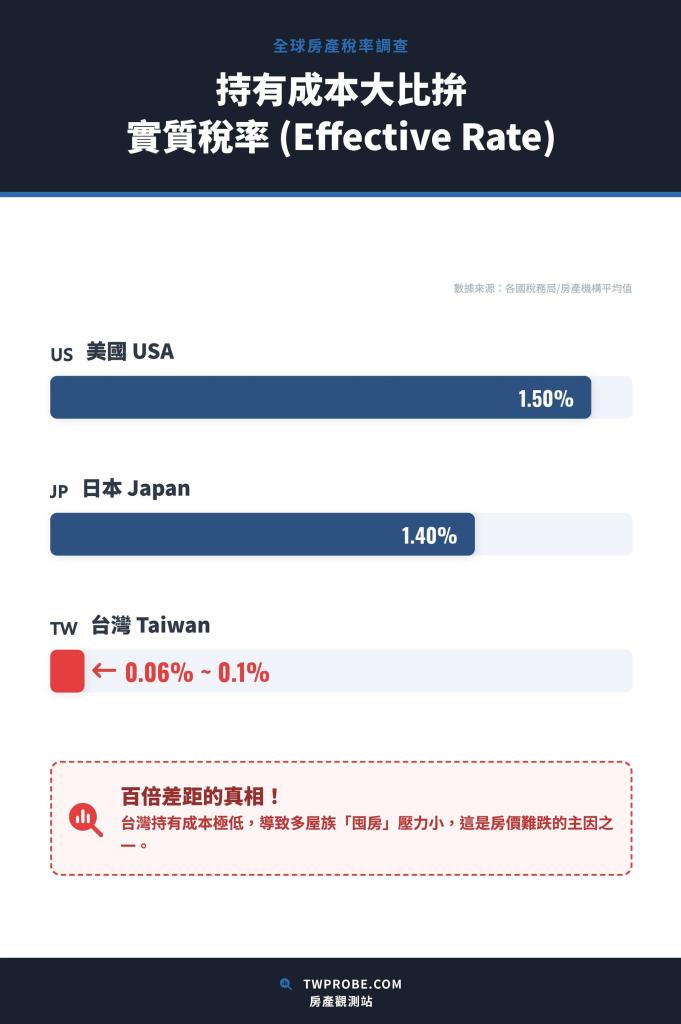

TWProbe 房市百科:實質稅率 (Effective Tax Rate)

指「實際繳納稅額」除以「房產實際市價」。

公式:(房屋稅 + 地價稅) ÷ 房產市價

在美國,此比率約為 1 % 至 2 %;在日本約為 1.4 %。而在台灣,由於分母 (市價) 極大,分子 (稅額) 極小,實質稅率常落在 0.03 % 至 0.1 % 之間。這解釋了為何台灣人傾向於持有房產而非車輛。

| 比較項目 | 台灣 (Taiwan) | 美國 (USA) | 日本 (Japan) |

|---|---|---|---|

| 課稅基礎 (稅基) | 公告地價/評定現值 (約市價 20 %) | 市場評估價值 (接近市價 100 %) | 固定資產評價額 (約市價 70 %) |

| 名目稅率 | 自用 1.2 % / 0.2 % | 各州不同(約 1 % 至 3 %) | 標準 1.4 % |

| 持有成本感受 | 極低(隱性補貼) | 高(影響房價) | 中高(折舊明顯) |

二、金融補貼:全世界最寬容的槓桿

除了稅制層面的補貼,另一項顯著的隱性補貼來自於金融體系。台灣的房貸條件之優惠程度,在亞洲地區名列前茅。這不僅體現在低利率環境,更關鍵在於其獨特的「還款結構」設計。

- 高成數 (High LTV):台灣長年維持 8 成貸款的常態,甚至特定專案可達 85 成。這意味著購屋者僅需承擔 20 % 的本金風險,其餘 80 % 由銀行體系(即存戶資金)支撐。

- 寬限期 (Grace Period):這是一項極具影響力的金融補貼機制。它允許購屋者在 3 至 5 年內「只繳息、不還本」。

- 情境分析:若借款 1,000 萬元,利率為 2.2 %。正常本息攤還每月約需繳納 4.2 萬元;但在寬限期內,每月僅需繳納 1.8 萬元。

- 這中間的 2.4 萬元現金流差距,就是制度給予資產持有者的緩衝空間,使其能以極低的資金成本「持有」資產,等待資本增值。

三、身分補貼:寬鬆的「自用」定義

最後一項關鍵補貼,來自於法規對「自用」的認定標準。在台灣,只要遷入戶籍,即使房屋實際上處於閒置狀態或低調出租(未申報稅務),往往也能適用「自用住宅」的優惠稅率(例如:地價稅 2 ‰ vs. 一般 10 ‰ 起)。此外,房地合一稅中的「400 萬元免稅額」,也僅需滿足設籍與持有滿 6 年的條件。這種「輕實質居住查核、重戶籍形式」的制度設計,實際上鼓勵了多屋族透過分戶設籍來優化稅務負擔,形成了另一種隱性補貼。

TWProbe 深度觀點:補貼還會持續嗎?

許多讀者會問:政府為何不取消這些補貼?核心答案在於「資產定價的穩定性」。一旦大幅拉高持有成本(例如實價課稅),將導致房價在短期內劇烈修正,進而衝擊銀行抵押品的價值,可能引發系統性金融風險。

因此,TWProbe 預測,未來的改革將是「且戰且走、增量改革」。例如「囤房稅 2.0」僅針對多屋族微幅調升稅率,而不願觸動「稅基」這個根本。這意味著,這三大隱性補貼在 2026 年及其後幾年,仍將是支撐台灣房價地板的堅實基礎。

結論:看懂規則,才能理性決策

理解「隱性補貼」的存在,並非為了情緒批判,而是為了看清市場運作的核心機制。只要稅基不改、寬限期不廢,台灣房產作為「低持有成本資產」的屬性就不會改變。對於自住客而言,這意味著房價難有崩盤式的下跌;對於資產配置者而言,善用這些合法機制(如優選自用條件、合理使用寬限期),是順應制度、優化資產配置的策略。

常見問題 (FAQ)

Q1: 「囤房稅 2.0」上路後,持有成本會大幅增加嗎?

A: 對大多數人影響有限。因為囤房稅 2.0 主要調整的是「稅率」,而非「稅基」。只要稅基(公告地價/現值)仍遠低於市價,即便稅率從 1.5 % 變成 4.8 %,實際增加的稅金相對於房價增幅來說,依然是微乎其微。

Q2: 既然持有成本低,為什麼租金報酬率也很低?

A: 這是市場效率的體現。正是因為「持有成本極低」加上「預期增值心理」,屋主願意忍受較低的租金回報(台灣約 1.5 % 至 2 %),因為他們看重的是資本利得(價差),而非現金流(租金)。

Q3: 政府有可能實施「實價課稅」嗎?

A: 短期內極難。這涉及全台資產重估,政治阻力極大。目前的政策方向是透過「房地合一稅」在獲利了結時課徵重稅(流量稅),而非在持有期間課徵重稅(存量稅)。

延伸閱讀

- 房地合一稅 2.0 全攻略:自用與重購退稅如何認定?

- 2026 房貸申辦指南:新青安後的銀行授信潛規則

- 2026 台灣房產投資與法規終極導覽:從宏觀趨勢、資產配置到稅務避險的系統工程

- 2025 台灣房產法規稅務全書:從簽約、稅制優化到資產傳承的終極指南

- 換屋族的千萬煉金術:破解「重購退稅」的國稅局查稅天眼與資金斷鏈危機

- 住宅三法修法的真實衝擊:解構房市摩擦成本與租金定價轉嫁效應

TWProbe 編輯部聲明

本站分析內容旨在拆解市場機制與制度邏輯,不代表對政策之評價或特定投資建議。

稅務規劃與貸款條件因個人財務狀況而異,實際操作請諮詢專業會計師或銀行專員。

資料來源 / Reference

- 財政部稅務入口網: https://www.etax.nat.gov.tw/ (房屋稅、地價稅法規)

- 內政部不動產資訊平台: https://pip.moi.gov.tw/ (住宅價格指數、貸款負擔率)

- 中央銀行: https://www.cbc.gov.tw/ (房貸餘額、利率政策)

- Global Property Guide: https://www.globalpropertyguide.com/ (國際租金回報率與稅率比較數據參考)