核心重點與行動指南 (TL;DR)

- 精裝修預售屋並非建商免費贈送的福利,而是將行銷成本與營造利潤轉嫁至房屋總價的精密財務操作。

- 實體銀行在進行對保鑑價時,通常會將易耗損的「動產裝潢價值」予以剔除,買方極易在交屋前夕爆發百萬元的自備款現金缺口。

- 查閱實價登錄時務必檢視備註欄,並強制要求建商提供詳盡的建材設備表,藉由剝離裝潢成本來還原真實的裸屋單價。

「精裝修預售屋的本質,是建商將利潤空間巧妙地封裝進房屋總價;而買方真正買到的,往往是未來三十年的裝潢折舊與更高的貸款利息。」—— 【TWProbe 房產觀測站】

為什麼越來越多建案不蓋接待中心,還主打「精裝修交屋」?

在 2026 年的高房價環境下,許多中小型建案改採線上預約與無實體樣品屋的銷售模式。建商對外宣稱這是為了省下行銷費回饋買方,並透過附贈裝潢來降低購屋門檻。然而這套商業模式的背後,隱藏著精密的成本轉移機制。

建商省下的接待中心行銷費,真的有回饋到房價上嗎?

市場普遍認為不蓋實體接待中心能省下上千萬的預算,這些資金會直接折讓在最終的房屋售價上。事實上,在營建發包成本與缺工溢價持續攀升的現況下,這些省下的搭設與預售屋代銷包銷費用,多半被用來填補建商自身的毛利防線。房價的定錨依然取決於區域供需與土地成本,買方並未真正獲得所謂的免行銷費折扣。

精裝修併入總價,可以連裝潢費一起全額貸嗎?

許多首購族被「裝潢費可併入房貸」的行銷訴求吸引,以為能藉此減輕交屋初期的現金流壓力。這其實是一種典型的槓桿封裝操作,建商將裝潢成本包裹進總價,藉此拉高房屋的表面行情。當這筆被墊高的總價進入銀行審核時,銀行鑑價成數往往會嚴格檢視擔保品價值,導致買方面臨預期之外的貸款縮水。

買「零接待中心精裝修」預售屋,要承擔哪些財務與工程風險?

購屋者若只看見「一卡皮箱入住」的便利性,往往會忽略隱藏在合約與施工圖面下的工程現實。當裝潢成為房屋買賣的一部份時,瑕疵擔保與財務槓桿的風險也隨之倍增。

裝潢發包有價差,實際施工品質要怎麼查驗?

建商大量採購確實具備規模經濟,但這筆高昂的裝潢費同時也包含了營造廠與代銷的專案管理費與利潤。買方支付的裝潢款項,最終落實到工程與建材的實體價值,往往存在極大的落差。為了避免交屋時產生規格認知差異,買方必須在簽約前索取詳盡的建材設備表 (Spec),並在合約中明訂品牌的同等級替換標準。

建案主打一卡皮箱入住,為什麼通常不允許客變?

為了配合整體營造進度與壓低模組化發包的成本,這類精裝修建案通常設有極度嚴格的客變限制 (變更設計)。若買方未來發現插座數量不足或系統櫃收納深度不符生活習慣,將面臨無法修改的窘境。強行敲除重做不僅產生二次施工的清運費用,更可能破壞原有的防水層,進而喪失建商提供的保固權益。

實戰估價談判:如何拆算精裝修的「真實房屋單價」?

【工具輔助說明】:本試算器可協助您輸入含裝潢的房屋總價與建商宣稱的裝潢價值,秒速剝離出該建案的「真實裸屋單價」,並推算您可能面臨的銀行核貸現金缺口。

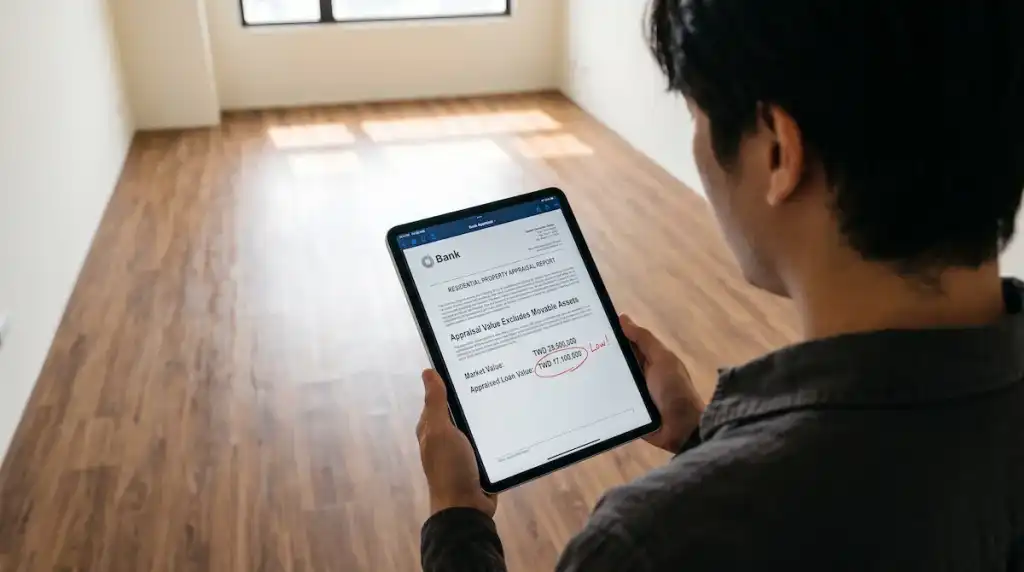

根據 TWProbe 房產數據中心統計,2026 年上半年雙北地區的預售屋交易中,高達 18.5% 的案件在實價登錄備註欄標示含裝潢,平均申報金額約為 120 萬至 180 萬元。我們建立一個客觀的推演模型:假設以「台北市士林區、權狀 25 坪、總價 2,500 萬」的精裝修預售案為試算情境。若建商宣稱內含 200 萬的裝潢價值,買方看似以每坪 100 萬買到士林區新房,但剝離裝潢後的真實房屋總價實為 2,300 萬。

這意味著該物件的「真實裸屋單價」為每坪 92 萬,買方必須以此數據去比對周邊客觀行情。更嚴重的是,若買方準備了 500 萬自備款並預期貸款 8 成(2,000 萬),銀行鑑價部門極可能將這 200 萬認定為動產而剔除。銀行最終僅願意核貸 2,300 萬的 8 成(1,840 萬),買方將瞬間爆發高達 160 萬的現金缺口。

預售屋鑑價與自備款落差推演比較表

| 試算項目 | 買方樂觀預期 (全額認列) | 銀行實際鑑價 (剔除裝潢) | 財務落差影響 |

| 認定總價 | 2,500 萬 (含裝潢) | 2,300 萬 (僅算裸屋) | 房屋鑑價縮水 200 萬 |

| 核貸金額 (8成) | 2,000 萬 | 1,840 萬 | 實際可動用貸款銳減 |

| 需備現金 | 500 萬 | 660 萬 | 產生 160 萬現金缺口 |

為了確保自身的財務安全與資產定錨正確,買方在進入接待中心或線上簽約前,必須徹底執行以下三個防護步驟。

步驟1:查閱備註欄並剝離裝潢價值

- 交叉比對周邊建案的實價登錄資訊,嚴格檢視備註欄是否有標示「含裝潢」或「含家電」等字眼。

- 強制將建案總價扣除建商宣稱的裝潢費用,重新計算出真實裸屋單價,避免被包裝後的價格誤導。

步驟2:索取清單與交叉驗證工程報價

- 要求代銷人員提供極度詳盡的建材清單,必須包含地坪、廚具與衛浴的精確品牌、型號與規格。

- 將這些項目列表交由外部獨立的設計公司或統包工程行進行粗估,檢視建商的裝潢報價是否含有不合理的溢價水分。

步驟3:預抓鑑價落差與鞏固資金防線

- 在正式簽約與對保前,主動向熟識的實體銀行房貸專員詢問該區段的最新裸屋鑑價行情。

- 務必準備高於合約規範的額外現金水位,以防銀行將裝潢認定為動產而剔除,確保不會因貸款不足而面臨違約沒收訂金的絕境。

TWProbe 深度觀點

隨著 2026 年營建成本與缺工問題的固化,中小型建案的獲利模式已從傳統的「裸屋交屋」大規模轉向「總價封裝」的精裝修策略。這種零接待中心的銷售模式,本質上是一場針對購屋族現金流與銀行鑑價機制的壓力測試。當建商將裝潢成本與代銷行銷費用打包進房屋總價,買方看似獲得了初期的資金便利,實則將高昂的營造利潤轉嫁至未來三十年的房貸利息與極易折舊的動產上。

TWProbe 團隊強烈建議,在評估這類「一卡皮箱入住」的預售物件時,必須具備「財務剝離」的鑑價思維。不要被省下行銷費的表象話術迷惑,唯有將附屬的裝潢與家電價值徹底扣除,還原出真實的裸屋單價,並據此進行銀行核貸推演,才能在資訊極度不對稱的房產市場中,守住自身資產的合理防線與現金流安全。

實戰防坑檢核表 (Checklist)

- 規格與同等級確認:「請提供精裝修涵蓋的所有建材、五金與家電的確切品牌與型號清單,並說明合約中對於『同等級替換』的具體判定標準為何?」

- 銀行鑑價防禦:「若合約總價包含 200 萬的精裝修,貴行(請向平時往來之實體銀行房貸部提問)鑑價時是否會將此金額全數認列,或視為動產剔除?我需要準備多少自備款才能防範核貸落差?」

- 行情剝離比對:「在檢視周邊實價登錄時,剔除所有備註『含裝潢』的交易,純裸屋的歷史成交單價究竟落在哪個區間?」

常見問題解析 (FAQ)

Q:建商說精裝修的費用可以直接跟銀行貸款,這是真的嗎?

不一定,極可能面臨貸款縮水。銀行鑑價部門通常會將系統櫃、家電等裝潢視為會快速折舊的「動產」,而非房屋實體擔保品。若銀行認定這筆裝潢不具備長期抵押價值,便會將其從總價中剔除,導致買方實際核貸金額低於預期。

Q:實價登錄上的成交單價很高,就代表這個區域的房價已經漲到這個水準了嗎?

否,必須先檢視備註欄。若該筆交易備註為「含裝潢、含家電或含仲介費」,其登錄的總價與單價即含有墊高的水分。必須將這些非房屋實體的額外費用扣除後,重新換算出的裸屋單價,才是該區域具備參考價值的真實行情。

Q:未來想把這間精裝修的房子賣掉,之前的裝潢費可以疊加到賣價上嗎?

無法全額疊加。裝潢屬於高耗損的動產,在二手市場的折舊速度極快。過了五年、十年後,下一手買方通常不願為老舊或不符個人品味的裝潢買單,甚至會要求扣除拆除清運費用。因此,過度投資於建商統包的精裝修,難以在未來轉售時轉換為實質的資產增值。

延伸閱讀與權威資料

- 房屋過戶費用全解析:契稅、土增稅試算與省錢攻略 – 買房隱形成本大公開

- 【實價登錄全攻略】從 2.0 到 3.0 的關鍵變革:判讀技巧、特殊交易排除與房價估算模型

- 內政部不動產交易實價查詢服務網 (提供最新實價登錄備註欄查閱規範)

TWProbe 編輯部聲明

TWProbe 團隊致力於消弭房產市場的資訊落差。本文之財務試算與銀行鑑價模型皆基於市場客觀通則,實際核貸成數將依個人聯徵條件與各家銀行授信規範而異,決策前請務必進行嚴謹的資金壓力測試。