策略性融資:2026 年自主都更融資指南

找不到「華南建經」?這是一個常見的資訊不對稱。TWProbe 獨家揭露泛公股體系真實對口,協助您掌握這份關鍵地圖,打通自主都更融資的關鍵環節。

在自主都更的實務推動中,地主面臨的最大挑戰,往往不是鄰里整合,而是銀行對於融資申請的審慎態度。對於缺乏營建專業背景的素人地主,金融機構基於風險考量,通常會將其評估為較高風險的融資對象。

要突破此一融資困境,最有效的策略是尋求泛公股銀行體系的支援。當您選擇委託該銀行轉投資的建築經理公司,進行全案管理與履約保證時,銀行對於案件的信任度將顯著提升。本指南提供的清單,將是您啟動重建計畫的關鍵參考依據。

TWProbe 深度分析:泛公股建經的策略選擇

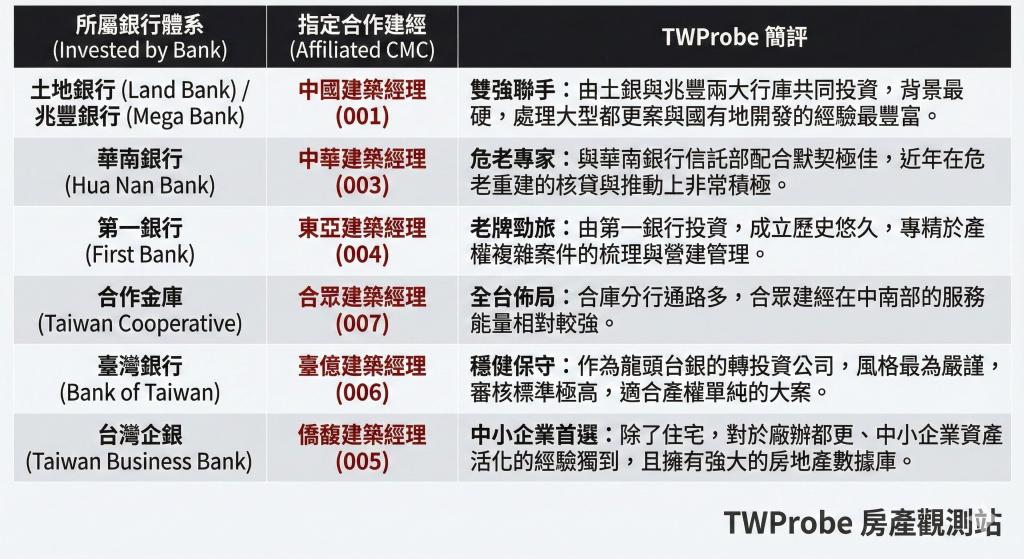

若您的目標是一般的危老重建融資,考量到服務積極度與案件規模適配性,中華建築經理公司(華南銀行投資)與合眾建築經理公司(合作金庫投資)是市場上的優先選項。然而,若您的基地規模龐大或涉及國有土地,由土地銀行與兆豐銀行共同投資的中國建築經理公司,則在處理大型聯貸案方面具備絕對的專業權威。

重點摘要

- 一站式服務 (One-Stop Service):選擇泛公股建築經理公司,通常能享受「規劃+融資+信託」的整合性服務。

- 優惠利率 (Lower Rates):其母銀行對於自家建築經理公司承作的案件,其貸款利率與成數通常較為優惠。

- 審核機制嚴謹 (Strict Audit):公股體系審核較為嚴謹,基地規模太小或產權複雜者可能不符其審核標準。

泛公股銀行與其轉投資建築經理公司對照分析

許多地主常直覺性地認為『土地銀行應有同名之土銀建經』或『合作金庫應有同名之合庫建經』,此為一常見的認知偏差。根據中華民國建築經理商業同業公會的最新資料,泛公股銀行的轉投資關係實則錯綜複雜,且其轉投資之建築經理公司名稱亦多有不同。

TWProbe 依據中華民國建築經理商業同業公會的公開資料,為您精確梳理出「銀行-建築經理公司」的實際股權與合作關係圖譜:

為避免資訊混淆,TWProbe 特別整理了這份「泛公股融資策略圖」。請注意,並非所有公股銀行皆設有同名之建築經理公司(例如,土地銀行主要對應的是中國建築經理公司)。建議您務必根據現有的往來銀行,參照下表進行精準的融資申請與合作洽詢:

泛公股體系核貸成功率提升幅度:預估可提升 15%

TWProbe 房市百科:泛公股建築經理公司

泛公股建築經理公司,係指由政府持股之公股銀行(例如臺灣銀行、土地銀行)所轉投資設立的建築經理公司。這類機構通常不以追求利潤極大化為主要營運目標,而是積極配合政府政策,推動都市更新與危老重建。因此,其服務收費機制相對透明,並具備極高的信用評等,能有效降低地主對於倒閉或資金挪用等實體風險的疑慮。

| 您的情境 | 推薦選擇 | 修正理由 |

|---|---|---|

| 追求最大融資額度(土地銀行/兆豐銀行體系) | 中國建築經理公司 | 背後有土地銀行與兆豐銀行兩大金主支撐,對於大型聯貸案的整合能力最強。 |

| 一般住宅危老重建(華南銀行體系) | 中華建築經理公司 | 是華南銀行的主要合作夥伴,近年在危老重建案的市佔率極高,流程標準化。 |

| 廠辦或商用不動產(臺灣企銀體系) | 僑馥建築經理公司 | 由臺灣中小企業銀行投資,最能理解中小企業主的廠房融資與重建需求。 |

與泛公股建築經理公司合作的 3 個關鍵步驟

- 準備「土地謄本」與「地籍圖」:在首次洽詢前,務必備妥這兩份關鍵文件。透過地政事務所調閱,建築經理公司方能進行初步的基地評估,判斷其是否符合危老重建或都市更新的法定條件。

- 尋求「初步評估報告」:多數泛公股建築經理公司提供付費(或特定條件下免費)的初步評估服務。這份報告將提供關鍵資訊,例如預估的建築樓層、概略的營建成本,以及銀行潛在的融資額度。

- 確認「融資意向書」:此為融資流程中的核心環節。請建築經理公司協助向其母銀行洽詢融資意願,並爭取取得融資意向書 (LOI)。若母銀行表達承作意願,則該重建案的融資基礎已確立大半。

關鍵文件解析:融資意向書 (LOI)

在自主都更的推動過程中,地主最常提出的核心疑問是:『銀行是否確實會提供融資?』為避免口說無憑,您需要一份來自銀行的正式文件——融資意向書 (LOI)。

儘管這份文件並非最終的借貸契約,但它卻是重建計畫的實質「入場憑證」。它明確顯示銀行的估價部門已對您的案件進行初步審閱,並在特定條件(例如:實施全案信託、由建築經理公司控管)下,表達了願意承作的意向。

TWProbe 房市百科:融資意向書 (LOI)

融資意向書 (LOI) 指的是銀行在正式核貸前,針對申貸案件所發出的初步融資意願表達。其內容通常會載明「預計貸款額度」、「預計利率區間」以及「動撥條件」等關鍵資訊。

請注意:融資意向書本身不具備強制法律拘束力 (Non-binding)。若後續市場環境發生劇烈變動,或住戶產權整合未能成功,銀行仍保留拒絕撥款的權利。然而,在實務操作上,它卻是凝聚社區共識、建立信心的最重要指標。

申請融資意向書 (LOI) 的銀行審核必備文件清單

LOI 申請檢核表

- 1. 土地與建物權利清冊 (Ownership Proof):此文件應包含最新的土地謄本與地籍圖。銀行將藉此審核土地產權的清晰度,例如是否存在查封、二胎設定或複雜的共有關係等潛在風險。

- 2. 初步建築規劃 (Architectural Massing):此階段無需提供施工圖,但需呈現「建築量體配置」。銀行將依此評估預計的樓層數、停車位數量及總銷售面積,以推估未來的還款能力與潛在收益。

- 3. 財務試算與還款計畫 (Financial Feasibility):此為申請文件中的核心項目。需詳列預估的營造成本、依據周邊實價登錄推估的銷售價格,以及預計投入的「自有資金」與「貸款比例」。此份文件通常由建築經理公司協助編制。

申請融資意向書 (LOI) 的策略性步驟

- 善用「母銀行與轉投資公司關係」:若您選擇與中華建築經理公司合作,建議直接請其對接華南銀行的信託部或放款部。此舉可大幅降低內部溝通成本,進而提升核貸成功率。

- 鎖定「具備都更專業之分行」:並非所有銀行分行皆具備都市更新案件的專業審核經驗。建議優先尋找該銀行位於總行附近的營業部,或曾承作類似案件的旗艦型分行,以確保專業對接。

- 確認「附帶條件 (Covenants)」:在取得融資意向書時,務必仔細審閱其中載明的附帶條件。銀行通常會要求:「需取得 100% 地主同意並完成全案信託,方可正式簽訂借貸契約」。這表示 LOI 雖是凝聚社區共識的工具,但實質的整合挑戰仍待克服。

TWProbe 深度觀點:泛公股體系的「內部風險控管優勢」

銀行對於自主都更案的放貸,其核心疑慮在於「爛尾」風險。然而,若委託該銀行轉投資的建築經理公司進行全案管理,對銀行而言,這等同於將風險控管機制「內部化」。

這正是 TWProbe 強烈建議素人地主優先考慮泛公股建築經理公司的原因。您所獲得的不僅是專業的管理服務,更是銀行對於該重建案件的實質「信心背書」。在信用管制趨於嚴峻的 2026 年,這份來自銀行的信任,其價值遠超乎想像。

結論

儘管泛公股建築經理公司在服務收費上可能較民間業者更為固定,且審核流程相對嚴謹,但其所提供的「融資確定性」與「資金安全性」卻是無可比擬的優勢。對於將畢生積蓄與未來寄託於土地重建的地主而言,確保資金與計畫的安全穩定,始終是最高指導原則。

延伸閱讀

- 自主都更 2.0 懶人包:公股銀行融資機制的變革

- 2026 臺灣房市白皮書:綠色通膨與流動性緊縮

- 地主談判的「權益定錨」:從國家住都中心版《合建契約》解析 5 大保命條款(附全文下載)

- 交屋倒數的資金斷鏈危機:破解 2026 央行限貸令下的「估價資訊不對稱」與現金流管理

資料來源

泛公股銀行與指定建築經理公司索引

- 1. 華南金融集團 (Hua Nan Financial Group)

- 華南商業銀行官方網站

- 中華建築經理公司官方網站

- 2. 兆豐金融集團 (Mega Financial Holdings)

- 兆豐國際商業銀行官方網站

- 中國建築經理公司官方網站

- 3. 第一金融集團 (First Financial Holdings)

- 第一商業銀行官方網站

- 東亞建築經理公司官方網站

- 4. 合作金庫金融控股公司 (Taiwan Cooperative Financial Holdings)

- 合作金庫銀行官方網站

- 合眾建築經理公司官方網站

- 5. 臺灣銀行 (Bank of Taiwan)

- 臺灣銀行官方網站

- 臺億建築經理公司資訊頁面

- 6. 土地銀行 (Land Bank of Taiwan)

- 土地銀行官方網站

- 中國建築經理公司官方網站

- 7. 臺灣中小企業銀行 (Taiwan Business Bank)

- 臺灣中小企業銀行官方網站

- 僑馥建築經理公司官方網站

TWProbe 編輯部聲明

本內容僅供參考,各建築經理公司之業務範疇與銀行融資政策可能隨時間調整。具體融資條件,請以各銀行最終核貸結果為準。