核心重點與行動指南

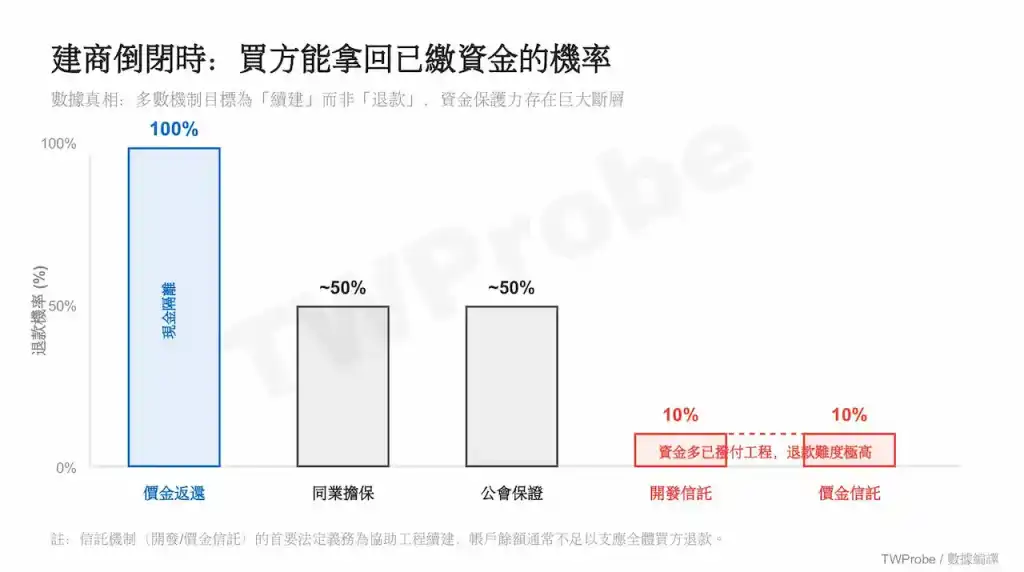

認清合約字眼:在預售屋的五大履約擔保機制中,僅有「價金返還之保證」能確保當建商發生資金斷裂時,購屋者的預繳款項能獲得 100% 退還。市場上最常見的「信託」機制,其本質並非保證退款。

零成本查驗信託進度:簽約後,務必向建商索取「信託專戶查詢密碼」。購屋者應定期登入銀行網站,查驗所繳款項是否確實存入指定專戶,以防禦建商挪用資金,造成隱形負債。

破解同業擔保陷阱:若合約採用「同業連帶擔保」,請立即透過經濟部網站查詢擔保公司的負責人與董監事名單。若兩家公司背後的實際控制人為同一批人,此擔保機制將失去其應有的防禦功能,形同虛設。

破除迷思:為什麼「信託帳戶」不是你的保險箱?

在購買預售屋時,代銷人員常會強調:「我們的資金都已交由銀行進行信託,絕對安全!」然而,這句話僅部分符合實體現實。

依據台灣現行法規,預售屋銷售必須提供五種履約擔保機制的其中一種:包含「不動產開發信託」、「價金信託」、「同業連帶擔保」、「公會辦理連帶保證協定」以及「價金返還之保證」。

目前市場上,高達 80% 以上的建案普遍採用「不動產開發信託」或「價金信託」。許多購屋者誤以為,這意味著所繳納的頭期款與工程款被安全鎖定在銀行專戶中,即使建商發生資金斷裂,銀行也會全額退還款項。這是一個極具實體公差的認知誤區。

認知翻轉:市場迷思 vs. 客觀真相

市場迷思:「建商發生資金斷裂無妨,反正款項都存放在銀行的信託帳戶中,我應能全額取回。」

客觀真相:「信託的法律核心原則是『專款專用』。購屋者所繳納的款項,會依據工程進度,由建商領出支付給營造廠與各分包商。當建商發生資金斷裂時,信託帳戶內的資金通常已所剩無幾。更關鍵的物理現實是,銀行對土地擁有第一順位抵押權,而身為購屋者的您,在法律清算程序中的債權順位,通常會排在較後方。」

零成本防禦 SOP:合約簽字前的三道防火牆

既然現行制度存在其物理限制,購屋者便必須學習在既有框架內,建立自我防禦機制。以下是購屋者可自行操作的實務防禦步驟:

1. 確認擔保機制的「真實種類」

請翻閱購屋合約,直接檢視「履約擔保」條款。若您看到的是「價金返還之保證」,這代表您獲得了最高等級的防禦。當建商發生資金斷裂時,擔保的金融機構有義務將買方所繳款項全數退還。然而,此機制因對建商的資金流動性壓力極大,在市場上極為罕見。

若合約中載明的是「不動產開發信託」或「價金信託」,請務必執行下一步驟。

2. 啟動信託專戶查詢權限

凡採用信託機制的建案,建商均有義務提供購屋者「信託銀行查詢網址」及「專屬查詢帳號與密碼」。建議購屋者養成習慣,每繳納一期工程款後,即刻上網登入查詢。核心查驗點僅有一項:確認您匯出的款項,是否確實進入了受銀行監管的信託專戶,而非流入建商負責人的私人帳戶,造成資金挪用的實體公差。

3. 拆解「同業連帶擔保」的交叉持股陷阱

若合約載明由另一家建設公司提供「同業連帶擔保」,其意涵為當主要建商發生資金斷裂時,擔保公司有責任協助完成建案。此時,請立即透過「經濟部商工登記公示資料查詢服務」網站,輸入兩家公司的名稱,比對其「董事長」與「董監事名單」。實務上,部分建商會設立多家「一案建商」進行相互擔保。若兩家公司的實際控制人為同一批人,當母公司發生資金斷裂時,擔保公司通常亦難以倖免,此防護網將形同虛設,無法提供實質保障。

TWProbe 深度觀點:制度設計的傾斜與爛尾樓的真實代價

當預售屋建商無預警發生資金斷裂,並進入法律清算程序時,這將是一場極度不對稱的消耗戰。銀行作為最大債權人,手握土地抵押權,可透過法拍土地收回大部分貸款;然而,一般購屋者手中僅持一紙買賣合約。若欲爭取權益,往往需耗費數年時間進行訴訟,且最終能取回的款項通常僅為一小部分。此物理現實提醒我們:在預售屋市場中,建商過往的完工交屋紀錄與其真實的財務體質,其重要性永遠超越合約上所載的擔保名詞。

常見問題解析

如果建商真的發生資金斷裂,信託銀行會負責把房子蓋完並交屋嗎?

不會。信託銀行的角色僅為「管理資金」,其本身並非營造廠。當建商發生資金斷裂時,信託銀行會負責尋找願意「接手續建」的建商,此即為「續建機制」。然而,若市場行情不佳或利潤空間不足,可能沒有其他建商願意承接此類實體公差專案,最終導致建案淪為爛尾樓,只能走向法拍清算。

代銷聲稱「不動產開發信託」與「價金信託」安全等級相同,此說法是否屬實?

兩者之間存在物理邊界上的差異。「價金信託」專戶中的資金,僅限用於支付該建案的「工程款與稅金」;而「不動產開發信託」的資金使用範圍則更廣泛,建商可將其用於支付前期的「廣告企劃費」及「建築設計費」等。這意味著,後者的資金消耗速度通常會比前者更快,因此對購屋者的資金防禦力相對較弱。

結論與下一步驟

購買預售屋的本質,是將大筆資金交付予建商,以換取未來的居住空間。履約擔保機制主要功能在於防範建商「惡意捲款潛逃」的資訊不對稱行為,但其無法完全防範建商「因經營不善而發生資金斷裂」的實體公差風險。因此,在支付訂金前,務必落實上述的零成本查驗步驟,並優先選擇在市場上存活超過十年、經歷過多輪景氣循環且有實際完工建案可供檢視的穩健建商,以降低隱形負債風險。

延伸閱讀與權威資料

內部延伸:預售屋合約排雷指南:解構預售屋定型化契約邊界與霸王條款防禦機制

內部延伸:預售屋合約怎麼簽?破解防水保固年限與「同級品」建材陷阱

外部權威:內政部不動產資訊平台 – 預售屋買賣定型化契約應記載及不得記載事項

TWProbe 編輯部聲明:本文基於客觀法規與專案管理實務編譯,旨在提供透明資訊,不構成投資定價建議。各建案之信託條款細節與退款條件皆存在實體公差,簽約前請務必詳閱合約,必要時可委託專業地政士協助審閱。