2025 年的台灣房地產市場,展現了自 2016 年房地合一稅實施以來,最為劇烈且充滿矛盾的結構性轉型。如果只看價格,這似乎是一個多頭市場;但若看成交量與流動性,這卻是一個典型的空頭前兆。

這一年,市場被兩股巨大的反向力量撕裂:底層有「綠色通膨 (Greenflation)」撐住成本,上層有「流動性緊縮 (Liquidity Crunch)」壓抑動能。碳費開徵的預期心理、新青安寬限期的首波結算,以及央行常態化的信用管制,共同形塑了「量縮、價穩、區域脫鉤」的獨特地景。

2026 年 Q1 不會崩盤,而是進入「技術性盤整」。預售屋將因成本僵固性維持高價(但變相促銷),而中古屋將因寬限期賣壓出現 10-15% 的議價空間。當前的最佳策略是「避開高溢價的預售案(特別是新竹),轉向具備軌道建設支撐的新北與桃園新成屋/中古屋」。

KEY TAKEAWAYS

- Greenflation Floor: 碳費與營建成本上漲構建了強大的價格底部,建商寧可量縮也不願降價。

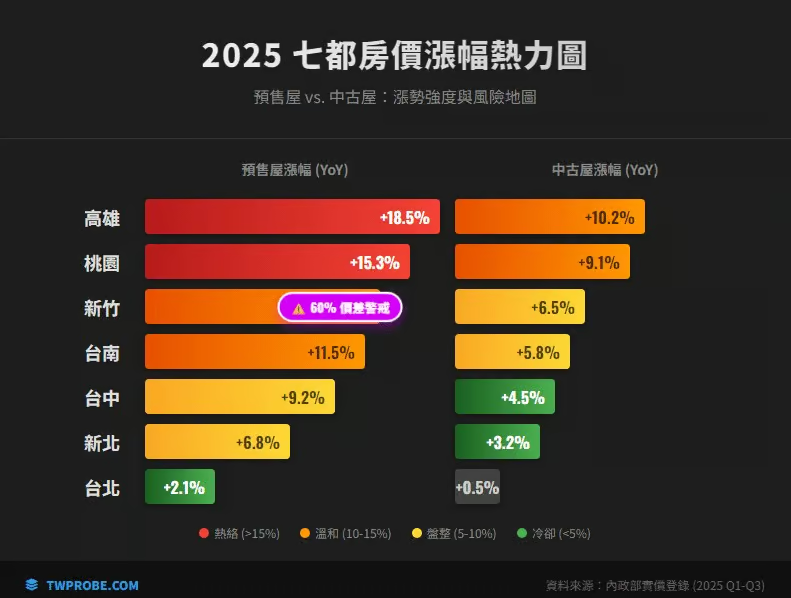

- The Hsinchu Warning: 新竹預售屋與中古屋價差高達 60%,顯示預售市場有過熱風險。

- Liquidity Trap: 央行信用管制導致高總價產品流動性急凍,市場全面轉向「極致小宅化」。

宏觀衝擊:當成本通膨遇上信用緊縮

2025 年被定義為台灣營建業的「碳費元年」。儘管內政部數據顯示碳費對建築成本的直接影響小於 1%,但在供應鏈層層加價 (Markup) 與預期心理 (FOMO) 的堆疊下,建商成功建立了「成本通膨」的敘事,使預售屋在成交量萎縮的 Q2、Q3 依然守住價格防線。

然而,資金面卻是另一番光景。延續第七波信用管制的餘波,銀行放款水位持續緊繃。這導致了市場出現明顯的「總價天花板」效應:

- 台北市 6000 萬以上、新北市 3000 萬以上 的產品去化天數大幅拉長。

- 為遷就剛需買盤的貸款上限,建商持續縮小坪數,造成「單價創高、總價持平、居住空間縮水」的怪異現象。

指因應氣候變遷與環保法規(如碳費、ESG 規範),導致原物料(鋼鐵、水泥)與生產過程成本上升,進而推升終端產品(房價)的現象。在房地產市場,這常被開發商用作「價格無法下跌」的成本支撐論述。

根據 2025 年七都數據矩陣,TWProbe 針對不同區域的風險與機會進行分級:

| 區域 (Region) | 市場狀態 (Status) | TWProbe 策略建議 (Strategy) |

|---|---|---|

| 台北市 (Taipei) | 滯漲 (Stagnation) | 老屋改建題材鈍化,僅頂級豪宅(如信義區)有地標支撐。建議觀望或大幅議價。 |

| 台南市 (Tainan) | 價量背離 (Divergence) | 價格高原期,受嘉義/屏東園區分流影響。預售屋追價風險極高,需留意流動性風險。 |

| 新竹縣市 (Hsinchu) | 極端價差 (Spread) | 預售屋與中古屋價差達 60% 歷史極值。強烈建議轉向高 CP 值的中古屋市場。 |

| 桃園 A7 / 高雄楠梓 | 逆勢補漲 (Catch-up) | 受惠 TPASS 與半導體 S 廊帶,剛需最強。全台少數適合自住客進場的「真剛需」熱區。 |

數據背後的 Alpha:誰在裸泳?誰在補漲?

1. 價量背離的警訊:台南市

台南市在 2025 年呈現最嚴重的「價漲量縮」。儘管南科三期與水資源獲得改善(山上淨水場、曾文南化聯通管),但房價已透支未來漲幅。嘉義與屏東科學園區的開發產生了「外溢效應的反噬」,分流了原本屬於台南的投資資金。

2. 軌道經濟的實質兌現

2025 年的亮點在於「建設落地」。

- 新北三鶯線 (預計 2025 底完工): 支撐了鶯歌、三峽的房價,使其漲幅優於新北均值。

- 台中捷運藍線: 高架段設計完成的消息,讓台中海線(梧棲、沙鹿)在市場冷風中守住 3 字頭地板。

■ TWProbe 深度觀點:剛性與韌性的辯證

2025 年的數據告訴我們一個殘酷的真相:「房價的剛性源自於成本(碳費、工料),但市場的韌性取決於流動性(信用、購買力)。」

當前市場正處於這兩股力量的擠壓點。對於 2026 年的購屋者而言,這是一場博弈:你相信「綠色通膨」會持續墊高地板,還是擔心「流動性枯竭」會壓垮天花板?TWProbe 認為,唯有具備實質建設題材(如軌道、就業)的區域,才能在流動性退潮時,成為真正的資產庇護所。

2026 Q1 前瞻:軟著陸中的技術性盤整

展望 2026 年第一季,我們預測市場將進入「以時間換取空間」的盤整期。預售屋將透過「變相降價」(送家電、優付)來維持表價;而受新青安寬限期結束影響的中古屋,將釋出更多議價空間,這將是自住客進場的黃金窗口。

See Also (延伸閱讀)

TWProbe Editorial Disclaimer:

Content provided for informational purposes only. Not financial or legal advice. Verified against open data sources from MOI and Central Bank.

資料來源 (References)